新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2015年初級審計師考試備考已經(jīng)開始,為了幫助參加2015年初級審計師考試的學員鞏固知識,提高備考效果,正保會計網(wǎng)校為大家整理了初級審計師考試重要知識點,希望對廣大考生有所幫助!

折舊

(一)折舊范圍

|

不提折舊 |

(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn) |

|

計提折舊 |

(1)當月減少當月照提 |

(二)折舊的計算方法

企業(yè)應根據(jù)與固定資產(chǎn)有關的經(jīng)濟利益的預期實現(xiàn)方式,合理選擇固定資產(chǎn)折舊計算方法。

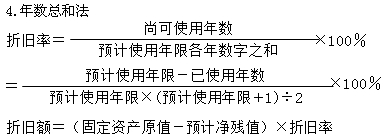

可選用的折舊計算方法包括:采用平均年限法、工作量法、雙倍余額遞減法、年數(shù)總和法等。其中,雙倍余額遞減法和年數(shù)總和法屬于加速折舊方法。

2.工作量法

每單位工作量折舊額=固定資產(chǎn)原值×(1-凈殘值率)/預計總工作量

某項固定資產(chǎn)月折舊額=該項固定資產(chǎn)當月工作量×每單位工作量折舊額

3.雙倍余額遞減法(分兩段計算折舊)

在不考慮固定資產(chǎn)殘值的情況下,根據(jù)每期期初固定資產(chǎn)賬面凈值(賬面余額減累計折舊)和雙倍的直線法折舊率計算固定資產(chǎn)折舊的一種方法。

年折舊率=2/預計折舊年限×100%

年折舊額=固定資產(chǎn)賬面凈值×年折舊率

最后兩年:將固定資產(chǎn)賬面凈值扣除預計凈殘值后的凈額平均攤銷

「補充」

賬面原值(余額)=固定資產(chǎn)原價

賬面凈值=固定資產(chǎn)原價-折舊

賬面價值=固定資產(chǎn)原價-折舊-減值準備

「注意」跨年度的折舊計算

當折舊年度與會計年度不一致時,注意折舊中所說的年度不是會計年度。

(三)固定資產(chǎn)折舊的賬務處理

借:制造費用「基本生產(chǎn)車間」

管理費用「管理部門、未使用」

銷售費用「專設銷售機構」

在建工程「自行建造固定資產(chǎn)過程中的折舊」

其他業(yè)務成本「經(jīng)營租出固定資產(chǎn)計提的折舊」

貸:累計折舊

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品国三级国产av| 国产在线98福利播放视频| 集贤县| 免费无码国模国产在线观看| gogogo高清在线观看视频中文| 国产精品 自在自线| 国产中文字幕精品视频| 色综合网天天综合色中文| 久久波多野结衣av| 亚洲男人天堂东京热加勒比| 成人乱人乱一区二区三区| 熟女少妇精品一区二区| 国产精品久久久久7777| 福利一区二区在线视频| 国产精品黄色大片在线看| 你懂的亚洲一区二区三区| 四虎影院176| 亚洲国产精品第一区二区| 亚洲欧美日韩成人综合一区| 东乌| 激情综合色综合啪啪五月| 亚洲人成网站色www| 人与禽交av在线播放| 中文日产幕无线码一区中文 | 亚洲熟女乱综合一区二区三区| 熟女人妻精品一区二区视频| 亚洲欧美自偷自拍视频图片| 国产妇女馒头高清泬20p多| 亚洲顶级裸体av片| 久久久精品2019中文字幕之3| 久久精品日韩av无码| 日本在线视频网站www色下载 | 国产精品伦人一久二久三久| 国产日韩一区二区天美麻豆| 五月天免费中文字幕av| 99精品人妻少妇一区二区| 国产午夜福利精品视频 | 克拉玛依市| 成人综合人人爽一区二区| 乌克兰美女浓毛bbw| 亚洲国产精品久久久久婷婷图片|

新用戶掃碼下載

新用戶掃碼下載