新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2017初級會計職稱考試備考時間所剩無幾,再不抓緊時間備考真的來不及了。正保會計網校精心整理了初級會計職稱《初級會計實務》知識點:小規模納稅人的賬務處理,大家趕緊復習起來吧。

小規模納稅人核算增值稅采用簡化的方法,即購進貨物、接受應稅勞務和應稅行為支付的增值稅,一律不予抵扣,直接計入有關貨物或勞務的成本。

銷售貨物、提供應稅勞務和應稅行為時,按照不含稅的銷售額和規定的增值稅征收率計算應交納的增值稅,但不得開具增值稅專用發票。

不含稅銷售額=含稅銷售額÷(1+征收率)

應納稅額=不含稅銷售額×征收率

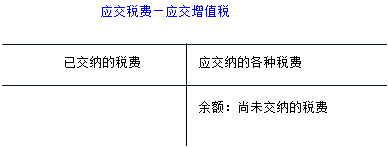

小規模納稅人設置“應交稅費——應交增值稅”科目。

【例題•計算題】某企業為增值稅小規模納稅人,適用增值稅稅率為3%,原材料按實際成本核算。該企業發生經濟交易如下:購入原材料一批,取得的專用發票中注明貨款30 000元,增值稅5 100元,款項以銀行存款支付,材料驗收入庫。銷售產品一批,開具的普通發票中注明的貨款(含稅)為51 500元,款項已存入銀行。用銀行存款交納增值稅1 500元。該企業應編制如下會計分錄:

(1)購入原材料:

借:原材料 35 100

貸:銀行存款 35 100

(2)銷售產品:

不含稅銷售額=含稅銷售額÷(1+征收率)=51 500÷(1+3%)=50 000(元)

應納增值稅=不含稅銷售額×征收率=50 000× 3%=1 500(元)

借:銀行存款 51 500

貸:主營業務收入 50 000

應交稅費——應交增值稅 1 500

(3)交納增值稅:

借:應交稅費——應交增值稅 1 500

貸:銀行存款 1 500

【例題•判斷題】增值稅小規模納稅人購進貨物支付的增值稅直接計入有關貨物的成本。( )

【正確答案】√

【答案解析】本題考核小規模納稅企業的賬務處理。增值稅小規模納稅人購進貨物支付的增值稅,不得抵扣,直接計入有關貨物的成本。

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 尤物yw193无码点击进入| 人成午夜免费大片| 九九热在线视频精品免费| 国产成人午夜福利在线播放| 色欲国产精品一区成人精品| 大又大又粗又硬又爽少妇毛片| 动漫精品中文无码卡通动漫| 欧美成本人视频免费播放| 日本强伦片中文字幕免费看| 国产精品高清一区二区三区| 亚洲精品中文综合第一页| 91产精品无码无套在线| 国产美女午夜福利视频| 2020国产成人精品视频| 九九在线精品国产| 深夜福利资源在线观看| 亚洲码与欧洲码区别入口| 亚洲av日韩在线资源| 国产日韩一区二区在线| 蜜桃一区二区三区在线看| 91精品国产福利尤物免费| 久久香蕉欧美精品| 四虎库影成人在线播放| awww在线天堂bd资源在线| 午夜一区欧美二区高清三区| 男人狂桶女人出白浆免费视频| 日本夜爽爽一区二区三区| 日韩av在线不卡一区二区三区| 国产av中文字幕精品| 亚洲成在人线在线播放无码| 一二三三免费观看视频| 午夜福利国产精品视频| 日韩成人精品一区二区三区| 精品国产一区AV天美传媒| 日日爽日日操| 欧美人与动欧交视频| 精品国产污污免费网站入口| 亚洲夂夂婷婷色拍ww47| 精品国产乱码久久久久久影片| 福利视频一区二区在线| 国产精品一线天在线播放|

新用戶掃碼下載

新用戶掃碼下載