新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收新鮮考試資訊及

備考信息

2016年高級會計師考試時間是9月11日。正保會計網(wǎng)校高會輔導(dǎo)課程正在陸續(xù)開通中,大部分學員此時正處于基礎(chǔ)學習階段,為幫助考生詳細了解2016年高級會計師考試變化及考試方向,正保會計網(wǎng)校特整理了2016年高級會計師《高級會計實務(wù)》第九章教材變化及變化部分備考提示,高級會計師的考生們快來學習吧!

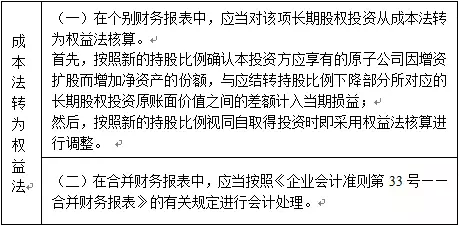

《投資方因其他投資方對其子公司增資而導(dǎo)致本投資方持股比例下降,從而喪失控制權(quán)但能實施共同控制或施加重大影響的會計處理》

親愛的伙伴們,今天再跟大家一起學習一下今年高會新增的內(nèi)容,投資方因其他投資方對其子公司增資而導(dǎo)致本投資方持股比例下降,從而喪失控制權(quán)但能實施共同控制或施加重大影響的會計處理。讀起來就特別拗口吧,是的,但是其實它并沒有像它的名字這么麻煩哦,一起來跟著網(wǎng)校的老師學習一下吧!

【經(jīng)典例題】2×10年1月1日,甲公司以3000萬元現(xiàn)金取得乙公司60%的股權(quán),能夠?qū)σ夜緦嵤┛刂疲划斎眨夜究杀嬲J凈資產(chǎn)公允價值為4500萬元(假定公允價值與賬面價值相同)。2×12年10月1日,乙公司向非關(guān)聯(lián)方丙公司定向增發(fā)新股,增資2700萬元,相關(guān)手續(xù)于當日完成,甲公司對乙公司持股比例下降為40%,對乙公司喪失控制權(quán)但仍能對乙公司實施共同控制。

2×10年1月1日至2×12年10月1日期間,乙公司實現(xiàn)凈利潤2500萬元;其中,2×10年1月1日至2×11年12月31日期間,乙公司實現(xiàn)凈利潤2000萬元。假定乙公司一直未進行利潤分配,也未發(fā)生其他計入資本公積和其他綜合收益的交易或事項。甲公司按凈利潤的10%提取法定盈余公積。不考慮相關(guān)稅費等其他因素影響。

2×12年10月1日,甲公司有關(guān)賬務(wù)處理如下:

(1)按比例結(jié)轉(zhuǎn)部分長期股權(quán)投資賬面價值并確認相關(guān)損益

=2700×40%-3000÷60%×(60%-40%)

=80(萬元)

借:長期股權(quán)投資——乙公司 800000

貸:投資收益 800000

(2)對剩余股權(quán)視同自取得投資時即采用權(quán)益法核算進行調(diào)整

借:長期股權(quán)投資—乙公司—損益調(diào)整 10000000

貸:盈余公積—法定盈余公積 800000

利潤分配—未分配利潤 7200000

投資收益 2000000

注:關(guān)于該知識點的更多講解,請參考正保會計網(wǎng)校高級會計實務(wù)課程。

溫馨提示:

最后,提醒大家,如果以上內(nèi)容看不明白,或者還有其他問題在困擾著你,請一定要拿出來問清楚,說不定你所困擾的問題就是考試時所出現(xiàn)的呢。總之,遇到問題就好好利用你手中可以利用的一切學習資源去解決,千萬不要自暴自棄,或者只顧著埋頭苦讀不去思考。要學會巧用正保會計網(wǎng)校答疑板,備考高級會計師省時省力又省心。只要您是網(wǎng)校的報課學員,您的任何問題會在24小時內(nèi)得到答疑專家免費解答。目前網(wǎng)校2016年高級會計師輔導(dǎo)基礎(chǔ)班新課已經(jīng)開通了(免費試聽>>),大家可以結(jié)合老師所講的重點難點進行針對性地學習。另外,做題當然必不可少,俗話說“好記性不如爛筆頭”。網(wǎng)校的“我的題庫”中課后作業(yè)、基礎(chǔ)階段練習已經(jīng)開通了,大家可以反復(fù)在線演練。通過做好錯題記錄,對經(jīng)常出錯的知識點進行反復(fù)記憶,不放過每一個細節(jié),從而扎實掌握知識點。

相關(guān)推薦:

老師視頻:2016年高級會計師考試教材變動解析

2016年高級會計師考試課程更新進度表

避免“五個誤區(qū)” 備考高級會計師路上更順暢

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日本高清在线观看WWW色| 久久九九精品99国产精品| 无码av中文字幕久久专区| 亚洲暴爽av天天爽日日碰| 亚洲av无码成人精品区一区| 办公室强奷漂亮少妇同事| 无码高潮爽到爆的喷水视频app| 人妻熟妇乱又伦精品无码专区| 国产欧美另类久久久精品不卡| 国内精品久久久久影院蜜芽| 婷婷久久香蕉五月综合加勒比 | 国内精品久久人妻无码网站| 91久久天天躁狠狠躁夜夜| 国产亚洲精品成人aa片新蒲金| 国产成人无码A区在线观看视频| 精品国产精品三级精品av网址| 国产精品高清一区二区三区| 真人无码作爱免费视频| 天堂V亚洲国产V第一次| 亚洲欧洲日产国码久在线| 国产精品久久久久久无毒不卡 | 日本福利一区二区精品| 亚洲成a人无码av波多野| 国产肉丝袜在线观看| 精品一卡2卡三卡4卡乱码精品视频| 亚洲老熟女一区二区三区| 久久波多野结衣av| 欧美xxxx黑人又粗又大| 岛国最新亚洲伦理成人| 亚洲国产成人精品av区按摩| 国产永久免费高清在线观看| 亚洲天堂成人黄色在线播放| 丰满少妇高潮无套内谢| 国产欧美综合在线观看第十页| 9lporm自拍视频区| 性动态图无遮挡试看30秒| 精品人妻一区二区三区蜜臀| 中文字幕久区久久中文字幕| 精品无码一区在线观看| 国产超碰人人做人人爰| 亚洲深夜精品在线观看|