新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

根據廣大熱心學員提供的資料和網校核對整理,現正式推出2009年的試題及參考答案,歡迎大家進行討論!

一、單項選擇題(本類題共25小題,每小題1分,共25分,每小題備選答案中,只有一個符合題意的正確答案。請將選定的答案,按答題卡要求,用2B鉛筆填涂答題卡中題號1至25信息點。多選。錯選,不選均不得分)。

1.下列各項企業財務管理目標中,能夠同時考慮資金的時間價值和投資風險因素的是( )。

A.產值最大化

B.利潤最大化

C.每股收益最大化

D.企業價值最大化

參考答案:D

答案解析:企業價值最大化同時考慮了資金的時間價值與投資風險因素。

正保會計網校試題點評:本題考核財務管理目標的基本知識。教材P7相關內容。這是基本知識,沒有難度,不應失分。

【提示】本知識點在普通班模擬題五多選題3;實驗班模四多選1,應試指南20頁單選10和21頁多選8等多處涉及。

2.已知某公司股票的β系數為0.5,短期國債收益率為6%,市場組合收益率為10%,則該公司股票的必要收益率為( )。

A.6%

B.8%

C.10%

D.16%

參考答案:B

答案解析:根據資本資產定價模型:必要報酬率=6%+0.5×(10%-6%)=8%.

正保會計網校試題點評:本題資本資產定價模型。教材P34.屬于教材基本內容,應該掌握。

【提示】實驗班模擬題五單選3、實驗班模四單選題4、判斷題2涉及該知識點、應試指南:40頁單選7非常類似。

3.已經甲乙兩個方案投資收益率的期望值分別為10%和12%,兩個方案都存在投資風險,在比較甲乙兩方案風險大小時應使用的指標是( )。

A.標準離差率

B.標準差

C.協方差

D.方差

參考答案:A

答案解析:在兩個方案投資收益率的期望值不相同的情況下,應該用標準離差率來比較兩個方案的風險。

正保會計網校試題點評: 本題考核風險衡量。教材P24相關內容,只要對教材熟悉,本題就不會失分。

【提示】應試指南:29頁例題多選題3涉及該知識點。

4.企業進行多元化投資,其目的之一是( )。

A.追求風險

B.消除風險

C.減少風險

D.接受風險

參考答案:C

答案解析: 非系統風險可以通過投資組合進行分散,所以企業進行了多元化投資的目的之一是減少風險。注意系統風險是不能被分散的,所以風險不可能被消除。

正保會計網校試題點評: 本題考核法的分類。教材27、30相關內容,只要對教材熟悉,本題就不會失分。

【提示】應試指南:29頁例題單選題4涉及該知識點。

5. 已知(F/A,10%,9)=13.579,(F/A,10%,11)=18.531,10年期,利率為10%的即付年金終值系數值為( )。

A.17.531

B.15.937

C.14.579

D.12.579

參考答案:A

答案解析:即付年金終值系數是在普通年金終值系數的基礎上“期數加1,系數減1”,所以,10年期,利率為10%的即付年金終值系數=(F/A,10%,11)-1=18.31-1=17.531。

正保會計網校試題點評:本題考核即付年金終值系數。教材P49.教材中表述的具體考核,熟悉教材情況下此題分數必得。

【提示】本題目普通班模擬題五單選第3題涉及該知識點、并在練習中心、每日一練中多處涉及到。

6.債券的年實際利息收入與買入該債券實際價格的比率是( )。

A.票面收益率

B.必要收益率

C.直接收益率

D.持有期收益率

參考答案:C

答案解析: 本期收益率又稱直接收益率、當前收益率,指債券的年實際利息收入與買入債券的實際價格之比率。

正保會計網校試題點評:本期收益率概念。教材P64.沒有難度,應該得分。

【提示】實驗班模擬題一單選1;普通班模擬題五多選6,實驗班模擬題五判斷1涉及該知識點。

7. 某投資項目運營期某年的總成本費用(不含財務費用)為1100萬元,其中:外購原材料、燃料和動力費估算額為500萬元,工資及福利費的估算額為300萬元,固定資產折舊額為200萬元,其他費用為100萬元。據此計算的該項目當年的經營成本估算額為( )萬元。

A.1000

B.900

C.800

D.300

參考答案:B

答案解析: 經營成本=不含財務費用的總成本費用-折舊=1100-200=900(萬元);

或者:經營成本=外購原材料+燃料和動力費+工資及福利費+其他費用=500+300=100=900(萬元)。

正保會計網校試題點評: 本題考核經營成本估算。教材P75相關內容。

【提示】實驗班模擬題一、單選3非常類似;普通班模擬題五多選題第7題涉及該知識點。

8.將證券劃分為原生證券和衍生證券所依據的分類標志是( )。

A.證券發行主體

B.證券權益關系

C.證券收益穩定狀況

D.證券收益決定因素

參考答案:D

答案解析: 按照證券收益的決定因素,可將證券分為原生證券和衍生證券。

正保會計網校試題點評:本題考核證券分類。教材P109頁。對教材內容熟悉就不會失分。

【提示】應試指南: 118頁單選題1; 121頁判斷題2涉及該知識點。

9.投資者對股票、短期債券和長期債券進行投資,共同的目的是( )。

A.合理利用暫時閑置資金

B.獲取長期資金

C.獲取控股權

D.獲取收益

參考答案:D

答案解析: 企業進行股票投資的目的是獲利和控股;進行短期債券投資的目的主要是為了合理利用暫時閑置資金,調節現金余額,獲得收益;企業進行長期債券投資的目的主要是為了獲得穩定的收益。綜上所述,投資者對股票、短期債券和長期債券進行投資,共同的目的是獲取收益。

正保會計網校試題點評: 本題考核證券投資目的。教材P110.

【提示】應試指南:118頁單選題4涉及該知識點。

10. 下列各項中,可用于計算營運資金的算式是( )。

A.資產總額-負債總額

B.流動資產總額-負債總額

C.流動資產總額-流動負債總額

D.速動資產總額-流動負債總額

參考答案:C

答案解析:營運資本=流動資產總額-流動負債總額

正保會計網校試題點評:本題考核的是營運資金的定義公式。教材P134.應該說只要對教材有所熟悉,這道題是比較簡單的。

【提示】本題涉及的考點和夢想成真-應試指南第144頁多選21題、實驗班模擬試題四單選13題相似,另外,語音和基礎班、習題班練習中心中均有所涉及。

11.信用標準是客戶獲得企業商業信用所具備的最低條件,通常表示為( )。

A.預期的現金折扣率

B.預期的壞賬損失率

C.現金折扣期限

D.信用期限

參考答案:B

答案解析:信用標準是客戶獲得企業商業信用所具備的最低條件,通常以預期的壞賬損失率表示,所以本題選擇B.教材P142。

正保會計網校試題點評:本題考查的是信用標準的表示指標。

【提示】本題涉及的考點和夢想成真-應試指南第142頁單選9題、模擬試題三多選9題、模擬題四單選題15題的考點一樣,另外,語音和基礎班、習題班練習中心中均有所涉及。

12.下列各項中,不直接影響保險儲備量計算的是( )。

A.平均每天正常耗用量

B.預計最長訂貨提前期

C.預計每天最小耗用量

D.正常訂貨提前期

參考答案:C

答案解析:保險儲備量=1/2(預計每天的最大耗用量*預計最長的訂貨提前期-平均每天的正常耗用量*訂貨提前期),可以看出,選項ABD都影響保險儲備,選項C不影響保險儲備,所以本題的答案是C.

正保會計網校試題點評:本題考查保險儲備的計算公式,如果對于該公式有足夠的了解,得分并不困難。

【提示】本題涉及的考點和夢想成真-應試指南第144頁判斷第9題的考點一樣,另外,語音和基礎班、習題班練習中心中均有所涉及。

13.某企業需要借入資金60萬元,由于貸款銀行要求將貸款金額的20%作為補償性余額,故企業需要向銀行申請的貸款數額為( )萬元。

A.75

B.72

C.60

D.50

參考答案:A

答案解析:因為借款金額=申請貸款的數額*(1-補償性余額比率),所以,本題中需要向銀行申請的貸款數額=60/(1-20%)=75萬元,選項A是正確答案。

正保會計網校試題點評:本題考查的是短期籌資中的補償性余額這個知識點

【提示】本題涉及的考點和夢想成真-應試指南第176頁單選第20題的考點一樣,另外,語音和基礎班、習題班練習中心中均有所涉及。

14.下列各項中,與喪失現金折扣的機會成本呈反向變化的是( )。

A.現金折扣率

B.折扣期

C.信用標準

D.信用期

參考答案:D

答案解析:喪失現金折扣的機會成本=現金折扣率/(1-現金折扣率)*360/(信用期-折扣期),可以看出,現金折扣率、折扣期和喪失的機會成本呈正向變動,信用標準和喪失的機會成本無關,信用期和喪失的機會成本呈反向變動,所以本題應該選擇D。

正保會計網校試題點評:本題考查的是喪失現金折扣機會成本的計算。

【提示】本題涉及的考點和夢想成真-應試指南第177頁多選第14題、實驗班模擬試題五單選第25題的考點一樣,另外,語音和基礎班、習題班練習中心中均有所涉及。

15.某公司所有者權益和長期負債比例為5︰4,當長期負債增加量在100萬元以內時,資金成本為8%;當長期負債增加量超過100萬元時,資金成本為10%,假定資本結構保持不變,則籌資總額分界點為( )萬元。

A.200

B.225

C.385

D.400

參考答案:B

答案解析:負債占總資產的比重=4/(5+4)=4/9,籌資總額分界點=100/(4/9)=225(萬元),所以本題應該選擇B。

正保會計網校試題點評:本題考查的時候籌資總額分界點的計算,有一定的難度。

【提示】本題涉及的考點和模擬試題一綜合題2中的考點一樣,另外,語音和基礎班、習題班練習中心中均有所涉及。

16.根據無稅條件下的MM理論,下列表述中正確的是( )。

A.企業存在最優資本結構

B.負債越小,企業價值越大

C.負債越大,企業價值越大

D.企業價值與企業資本結構無關

參考答案:D

答案解析:在一系列假設之下,MM理論有兩個重要的命題,其中之一是:利用財務杠桿的公司,其股權資金成本率隨籌資額的增加而提高。因為便宜的債務給公司帶來的財務杠桿利益會被股權資金成本率的上升而抵銷,所以,公司的價值與其資本結構無關。教材P228

正保會計網校試題點評:本題有一定的難度,這部分知識和修正的MM資本結構容易混淆,不容易選擇出正確答案。不過,可以根據排除法進行選擇,既然只有一個選項是正確的,那么如果選擇B或C,那么A也必然正確,所以本題的正確答案是D。

【提示】本題涉及的考點和夢想成真-應試指南第198頁判斷第11題的知識點完全一致,另外語音和基礎班、習題班練習中心中均有所涉及。

17.企業為維持一定經營能力所必須負擔的最低成本是( )。

A.變動成本

B.混合成本

C.約束性固定成本

D.酌量性固定成本

參考答案:C

答案解析:約束性固定成本屬于企業“經營能力”成本,是企業為維持一定的業務量必須負擔的最低成本。

正保會計網校試題點評:本題考查的是約束性固定成本的定義,如果對教材較為熟悉,應該是不容易丟分,教材P205

【提示】本題涉及的考點和模擬題一單選第12題一致,另外語音和基礎班、習題班練習中心中均有所涉及。

18.“為充分保護投資者的利益,企業必須在有可供分配留存收益的情況下才進行收益分配”所體現的分配原則是( )。

A.資本保全原則

B.利益兼顧原則

C.依法理財原則

D.投資與收益對等原則

參考答案:A

答案解析:根據教材239頁資本保全原則的規定,企業必須在有可供分配留存的情況下進行收益分配,只有這樣才能充分保護投資者的利益。

正保會計網校試題點評:本題是對收益分配的原則進行考核

【提示】本題涉及的考點和夢想成真-應試指南第222頁單選第14題的考點一樣,另外,語音和基礎班、習題班練習中心中均有所涉及。

19.某公司近年來經營業務不斷拓展,目前處于成長階段,預計現有的生產經營能力能夠滿足未來10年穩定增長的需要,公司希望其股利與公司盈余緊密配合。基于以上條件,最為適宜該公司的股利政策是( )。

A.剩余股利政策

B.固定股利政策

C.固定股利支付率政策

D.低正常股利加額外股利政策

參考答案:C

答案解析:固定股利支付率政策的優點之一是股利與公司盈余緊密地配合,體現了多盈多分,少盈少分,無盈不分的股利分配原則。

正保會計網校試題點評:本題考查的是固定股利支付率政策的優點,參見教材247頁。

【提示】本題涉及的考點和模擬四單選第22題、模擬三單選第14題的考點一樣,另外,語音和基礎班、習題班練習中心中均有所涉及。

20.與傳統定期預算方法相比,屬于滾動預算方法缺點的是( )。

A.預算工作量大中華 會計網 校

B.透明度低

C.及時性差

D.連續性弱

參考答案:A

答案解析:與傳統的定期預算方法相比,按滾動預算方法編制的預算具有透明度高、及時性強、連續性好,以及完整性和穩定性突出的優點;其主要缺點是預算工作量大。

正保會計網校試題點評:本題考查的是滾動預算的優缺點,是對教材知識的考察,參見270頁,難度不大。

【提示】本題涉及的考點和模擬一單選第17題、模擬四多選第10題的考點一樣,另外,語音和基礎班、習題班練習中心中均有所涉及。

21.根據全面預算體系的分類,下列預算中,屬于財務預算的是( )。

A.銷售預算

B.現金預算

C.直接材料預算

D.直接人工預算

參考答案:B

答案解析:參悟預算包括現金預算、財務費用預算、預計利潤表和預計資產負債表等內容。

正保會計網校試題點評:本題考查的是財務預算的范圍,是對教材知識的考察,參見260頁,難度不大。

【提示】本題涉及的考點和模擬四單選第23題,另外,語音和基礎班、習題班練習中心中均有所涉及。

22.在兩差異法下,固定制造費用的差異可以分解為( )。

A.價格差異和產量差異

B.耗費差異和效率差異

C.能量差異和效率差異

D.耗費差異和能量差異

參考答案:D

答案解析:在固定制造費用的兩差異法分析下,把固定制造費用差異分為耗費差異和能量差異兩個部分。

正保會計網校試題點評:本題考核固定制造費用的差異分析。教材P330.這是對教材內容的直接考核,沒有難度,不應失分。

【提示】本題涉及的考點和夢想成真-應試指南第263頁單選第23題的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

23.根據使用壽命周期成本原理,下列各項中,屬于運行維護成本的是( )。

A.保養成本

B.開發成本

C.生產成本

D.設計成本

參考答案:A

答案解析:運行維護成本是指售后的與使用該產品有關的消耗成本及維修成本、保養成本。

正保會計網校試題點評:本題考核的是運行維護成本的含義,主要對教材有所熟悉,得分應該不成問題,參見教材336頁。

【提示】本題涉及的考點和實驗班模擬試題一單選第19題、普通班模擬試題五單選第21題均一致。另外,語音和基礎班、習題班練習中心中均有所涉及。

24.下列指標中,其數值大小與償債能力大小同方向變動的是( )。

A.產權比率

B.資產負債率

C.已獲利息倍數

D.帶息負債比率

參考答案:C

答案解析:已獲利息倍數=息稅前利潤總額/利息支出,該指標越大,說明企業償債能力越強。

正保會計網校試題點評:本題具有一定的綜合性,難度較大。

【提示】本題涉及的考點和夢想成真-應試指南第295頁單選第9題的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

25.某企業2007年和2008年的營業凈利潤分別為7%和8%,資產周轉率分別為2和1.5,兩年的資產負債率相同,與2007年相比,2008年的凈資產收益率變動趨勢為( )。

A.上升

B.下降

C.不變

D.無法確定

參考答案:B

答案解析:凈資產收益率=營業凈利潤*資產周轉率*權益乘數,因為資產負債率不變,所以權益乘數不變。2007年的凈資產收益率=7%*2*權益乘數=14%*權益乘數;2008年的凈資產收益率=8%*1.5*權益乘數=12%*權益乘數。所以2008年的凈資產收益率是下降了。

正保會計網校試題點評:本題是對杜邦財務分析體系核心公式的考核,綜合性較強,有一定的難度。

【提示】本題涉及的考點和夢想成真-應試指南第330頁單選第13題的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

二、多項選擇題(本類題共10小題,每小題2分,共20分。每小題備選答案中,有兩個或兩個以上符合題意的正確答案。請將選定的答案,按答題卡要求,用2B鉛筆填涂答題卡中題號26至35信息點。多選,少選、錯選、不選均不得分)

26. 在不存在任何關聯方交易的前提下,下列各項中,無法直接由企業資金營運活動形成的財務關系有( )。

A.企業與投資者之間的關系

B.企業與受資者之間的關系

C.企業與政府之間的關系

D.企業與職工之間的關系

參考答案:ABC

答案解析:選項A是企業投資活動發生的,選項B是企業籌資活動所產生的,選項C屬于分配活動,均符合題意。本題應該選擇ABC。

正保會計網校試題點評:本題考核的是企業的財務關系,比較靈活,有一定的難度。

【提示】本題涉及的考點和實驗班模擬試題五多選第2題的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

27.下列各項中,屬于企業特有風險的有( )。

A.經營風險

B.利率風險

C.財務風險

D.匯率風險

參考答案:AC

答案解析:對于特定的企業而言,企業特有風險可進一步分為經營風險和財務風險,所以本題的答案應該選擇AC。

正保會計網校試題點評:本題考察的是風險的分類,只要對教材的內容有所熟悉,得分應該不困難。教材P30

【提示】本題涉及的考點和實驗班模擬試題一單選第24題的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

28.企業發行票面利率為i的債券時,市場利率為k,下列說法中正確的有( )。

A.若i<k,債券溢價發行

B.若i>k,債券折價發行

C.若i>k,債券溢價發行

D.若i<k,債券折價發行

參考答案:CD

答案解析:當債券的票面利率小于市場利率的時候,債券折價發行;反之,則溢價發行。

正保會計網校試題點評:本題考查的是債券票面利率和市場利率之間的關系,對于債券價值的影響,難度較大。

【提示】本題涉及的考點和夢想成真-應試指南第66頁多選第6題的考點是一樣的,另外,語音和基礎班、習題班練習中心中均有所涉及。

29.投資者在計算基金投資收益率時,應考慮的因素有( )。

A.年初持有基金份數

B.年末持有基金份數

C.年初基金單位凈值

D.年末基金單位凈值

參考答案:ABCD

答案解析:基金收益率=(年末持有份數*基金單位凈值年末數-年初持有份數*基金單位凈值年初數)/(年初持有份數*基金單位凈值年初數),由這個公式可知,本題的答案應該是ABCD.

正保會計網校試題點評:本題是對基金投資收益率公式的考核,只要記住該公式,正確答案也就出來,教材P123.

【提示】本題涉及的考點和實驗班模擬試題五判斷第5題考點是一樣的,另外,語音和基礎班、習題班練習中心中均有所涉及。

30.企業如果延長信用期限,可能導致的結果有( )。

A.擴大當期銷售

B.延長平均收賬期

C.增加壞賬損失

D.增加收賬費用

參考答案:ABCD

答案解析:通常,延長信用期限,可以在一定程度上擴大銷售量,從而增加毛利。但是不適當地延長信用期限,會給企業帶來不良后果:一是使平均收賬期延長,占用在應收賬款上的資金相應增加,引起機會成本增加;而是引起壞賬損失和收賬費用的增加。所以本題的答案是ABCD。

正保會計網校試題點評:本題考查的是信用期限的決策。

【提示】本題涉及的考點和實驗班模擬試題三單選第4題考點是一樣的,另外,語音和基礎班、習題班練習中心中均有所涉及。

31. 在計算下列各項資金的籌資成本時,需要考慮籌資費用的有( )。

A.普通股

B.債券

C.長期借款

D.留存收益

參考答案:ABC

答案解析:留存收益的資本成本是不需要考慮籌資費用的。

正保會計網校試題點評:本題考查的是各種籌資方式的計算,其中,留存收益籌資不用考慮籌資費用。本題較為綜合,有一定的難度。

【提示】本題涉及的考點和夢想成真-應試指南348頁單選12題幾乎相同,另外,語音和基礎班、習題班練習中心中均有所涉及。

32.企業在確定股利支付率水平時,應當考慮的因素有( )。

A.投資機會

B.籌資成本

C.資本結構

D.股東偏好

參考答案:ABCD

答案解析:確定股利支付率水平的高低,取決于企業對下列因素的權衡:(1)企業所處的成長周期;(2)企業的投資機會;(3)企業的籌資能力及籌資成本;(4)企業的資本結構;(5)股利的信號傳遞功能;(6)借款協議及法律限制;(7)股東偏好;(8)通貨膨脹等因素。

正保會計網校試題點評:本題是對教材內容的考核,參見教材P250,難度不大

【提示】本題涉及的考點和夢想成真-全真模擬題49頁多選34題完全相同,另外,語音和基礎班、習題班練習中心中均有所涉及。

33.下列各項中,屬于上市公司股票回購動機的有( )。

A.替代現金股利

B.提高每股收益

C.規避經營風險

D.穩定公司股價

參考答案:ABD

答案解析:經營風險是企業在經營活動中面臨的風險,和股票回購無關。

正保會計網校試題點評:本題考察的是股票回購的動機,屬于教材上的內容,參見教材256頁。

【提示】本題涉及的考點和夢想成真-應試指南217頁多選16題。模擬試卷四多選第9題的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

34.在編制現金預算時,計算某期現金余缺必須考慮的因素有( )。

A.期初現金余額

B.期末現金余額

C.當期現金支出

D.當期現金收入

參考答案:ACD

答案解析:某期現金余缺=該期可運用現金合計-該期現金支出,而當期可運用現金合計=期初現金余額+當期現金收入,所以本題的答案是ACD。

正保會計網校試題點評:本題是對現金余缺公式的考察,難度并不是很大。

【提示】本題涉及的考點和實驗班模擬試卷一單選第18題的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

35.下列各項關于作業成本法的表述中,正確的有( )。

A.它是一種財務預算的方法

B.它以作業為基礎計算成本

C.它是一種成本控制的方法

D.它是一種準確無誤的成本計算方法

參考答案:BC

答案解析:作業成本法是一種成本控制的方法,所以選項A不正確,選項C正確;作業成本法是以作業為計算基礎,選項B正確;從費用分配的準確性來講,由于作業成本法采用多樣化的分配標準,使成本的歸屬性得以提高,因此成本信息相對更為客觀、真實和準確,但是并非準確無誤,所以選項D不正確。

正保會計網校試題點評:本題考核的是作業成本法,具有很高的綜合性,難度較大。

【提示】本題涉及的考點和實驗班模擬試卷五多選第8題的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

三、判斷題(本類題共10小題,每小題1分,共10分,請判斷每小題的表述是否正確,并按答題卡要求,用2B鉛筆填涂答題卡中題號61至70信息點。認為表述正確的,填涂答題卡中信息點[√];認為表述錯誤的,填涂答理卡中信息點[×]。每小題判斷正確的得1分,答題錯誤的扣0.5分,不答題的不得分也不扣分。本類題最低得分為零分)

61.在資產組合中,單項資產β系數不盡相同,通過替換資產組合中的資產或改變資產組合中不同資產的價值比例,可能改變該組合的風險大小。( )

參考答案:√

答案解析:資產組合的β系數等于各單項資產β系數的加權平均數,因此替換資產組合中的資產或改變組合中不同資產的價值比例,可能會改變組合β系數的大小,而從改變組合風險的大小。

正保會計網校試題點評:本題考核資產組合的β系數,教材32頁相關內容。熟悉教材或者掌握資產組合β系數的公式,該題不會做錯。

【提示】應試指南41頁多選題第6題涉及該知識點,另外,語音和基礎班、習題班練習中心中均有所涉及。

62. 某期即付年金現值系數等于(1+i)乘以同期普通年金現值系數。( )

參考答案:√

答案解析:即付年金現值系數有兩種計算方法:一是在普通年金現值系數的基礎上“期數減1,系數加1”;二是同期普通年金現值系數乘以(1+i)。

正保會計網校試題點評:本本題考核即付年金現值系數的計算,教材50頁相關內容。如果熟悉教材這部分內容,得分比較容易。

【提示】本題涉及的考點和應試指南64頁單選題第8題考點一致。

63. 投資項目的所得稅前凈現金流量不受融資方案和所得稅政策變化的影響,它是全面反映投資項目本身財務盈利能力的基礎數據。( )

參考答案:√

答案解析:根據項目投資假設,在分析投資項目現金流量的時候,不受企業融資方案的影響;由于稅前凈現金流量并不涉及所得稅現金流出,所得稅政策的變化也不會影響所得稅前現金流量,本命題是正確的。

正保會計網校試題點評:本本題考核的是所得稅和融資方案對現金流量的影響。教材77頁相關內容。如果熟悉教材,應該不會出錯的。

【提示】本題涉及的知識點和夢想成真-經典題解第91頁判斷題2的知識點相似,另外,語音和基礎班、習題班練習中心中均有所涉及。

64. 在商品期貨交易中,投資者為避免損失,而設定的未來期貨買入或賣出的價格最高點或最低點稱為“止損點”。( )

參考答案:×

答案解析:止損點是期貨交易者為避免過大損失、保全已獲利潤,并使利潤不斷擴大而制定的買入或賣出的價格最高點或最低點。

正保會計網校試題點評:本本題考核的是商品期末的相關內容,教材126頁相關內容。由于平時這部分內容,因此容易出錯,如果熟悉這部分內容,還是比較容易的。

【提示】本題涉及的考點和實驗班模擬試題四判斷題第7幾乎一樣,另外,語音和基礎班、習題班練習中心中均有所涉及。

65. 利用存貨模式確定最佳現金持有量,必須考慮機會成本、轉換成本和短缺成本。( )

參考答案:×

答案解析:利用存貨模式計算現金最佳持有量時,對短缺成本不予考慮,只對機會成本和固定性轉換成本予以考慮。

正保會計網校試題點評:本本題考核的是存貨模式下的最佳現金持有量的確定,教材138頁相關內容。如果沒有看到教材內容,從現金管理相關總成本=Q/2×K(機會成本)+T/Q×F(轉換成本)中也可以看出。

【提示】本題涉及的考點和應試指南145頁判斷題第15題考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

66. 企業采用不附加追索權的應收賬款轉讓方式籌資時,如果應收賬款發生壞賬,其壞賬風險必須由本企業承擔。( )

參考答案:×

答案解析:企業采用不附加追索權的應收賬款轉讓方式籌資時,如果應收賬款發生壞賬,其壞賬風險由銀行承擔。

正保會計網校試題點評:本這里是教材的原話,教材194頁。只要對教材有所熟悉,這道題是比較簡單的。

【提示】本題涉及的考點和、實驗班模擬試題三判斷題第6題、應試指南178頁多選題第25題考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

67. 在其他條件不變的情況下,股票分割會使發行在外的股票總數增加,進而降低公司資產負債率。( )

參考答案:×

答案解析:股票分割會使發行在外的股票總數增加,但并沒有改變公司的權益總額,沒有改變公司的資本結構,公司的資產負債率不變。

正保會計網校試題點評:本本題考核股票分割的相關內容。教材254相關內容,熟悉教材就沒有問題。

【提示】本題目與模擬試題(五)判斷題第四個知識點一樣;另外,語音和基礎班、習題班練習中心中均有所涉及。

68. 零基預算是為克服固定預算的缺點而設計的一種先進預算方法。( )

參考答案:×

答案解析:零基預算是指在編制成本費用預算時,不考慮以往會計期間所發生的費用項目或費用數額,而是將所有的預算支出均以零為出發點,一切從實際需要與可能出發,逐項審議預算期內各項費用的內容及開支標準是否合理,在綜合平衡的基礎上編制費用預算的一種方法,它克服了增量預算的缺點。

正保會計網校試題點評:本本題考核的是增量預算和零基預算,教材267頁相關內容。熟悉教材應該不會丟分。

【提示】本題涉及的考點和實驗班模擬試題四多選題第10題的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

69. 在質量成本控制中,預防和檢驗成本屬于不可避免成本,而損失成本則是可避免成本。( )

參考答案:√

答案解析:預防和檢驗成本屬于不可避免成本,隨著產品質量的不斷提高,這部分成本將會不斷增大;損失成本則屬于可避免成本,隨著產品質量的不斷提高,這部分成本將逐漸降低。

正保會計網校試題點評:本本題考核的是成本控制其他方法,教材344頁。這是基本知識,沒有難度,不應失分。

【提示】本題涉及的考點和普通班模擬試題五單選題第21題的知識點類似,另外,語音和基礎班、習題班練習中心中均有所涉及。

70. 負債比率越高,則權益乘數越低,財務風險越大。( )

參考答案:×

答案解析:權益乘數=1/(1-資產負債率),所以負債比率越高,權益乘數越大,財務風險越大。

正保會計網校試題點評:本本題主要考核財務指標之間的關系,教材370頁內容。如果知道這個公式,應該沒有難度。

【提示】本題涉及的考點和應試指南298頁判斷第二題非常類似,另外,語音和基礎班、習題班練習中心中均有所涉及。

四、計算分析題(本類題共4小題,每小題5分,共20分。凡要求計算的項目,均須列出計算過程;計算結果有計量單位的,應予標明,標明的計量單位應與題中所給計量單位相同;計算結果出現小數的,除特殊要求外,均保留小數點后兩位小數,百分比指標保留百分號前兩位小數。凡要求解釋、分析、說明理由的內容,必須有相應的文字闡述)

1.2009年3月9日,A公司發行在外普通股10000萬股,股票市價為15元/股。

當日,該公司新發行了10000萬份認股權證,規定每份認股權證可按10元認購1股普通股股票,且認股權證的售價與理論價值一致。

同日,甲投資者用15000元購買了該公司股票,乙投資者用15000元購買了該公司的認股權證。假定不考慮投資者的交易費用。

要求:

(1)計算發行時每份認股權證的理論價值。

(2)假定該認股權證行權時A公司股票市價為15元/股,計算全部認股權證行權后該公司的權益總價值和每股價值。

(3)當A公司股票市價為18元/股時,計算:

①甲投資者股票投資的收益率;

②乙投資者認股權證投資的收益率。

參考答案:

(1)每份認股權證的理論價值=max[(15-10)×1,0]=5(元)

(2)全部認股權證行權后該公司的權益總價值=10000×15+10000×10=250000(萬元)

公司總股份=10000+10000=20000(萬股)

每股價值=250000/20000=12.5(元)

(3)①甲投資者股票投資的收益率=(18-15)/15×100%=20%

或:甲投資者股票投資的收益率=[(18-15)×15000/15]/15000×100%=20%

②乙投資者每份認股權證的購買價格=發行時每份認股權證的理論價值=5(元)

乙投資者每份認股權證的出售價格=出售時每份認股權證的理論價值

=max[(18-10)×1,0]=8(元)

所以,乙投資者認股權證投資的收益率=(8-5)/5×100%=60%

或=[(8-5)×1500/5]/1500×100%=60%

正保會計網校試題點評:本題考核的認股權證的相關知識,是依據教材128-129頁例題編寫的,題目并不難,考生有可能在第(2)問上出錯。

【提示】本題考點和2009年《經典題解》117頁計算分析題第4題; 2009年《應試指南》119頁單選第16題、120頁多選第19題、121頁判斷第19題; 2009年考試中心普通班《模擬試題三》計算題第4題;2009年考試中心實驗班《模擬試題一》計算題第2題所涉及的考點一致,另外,語音和基礎班、習題班練習中心中均有所涉及。

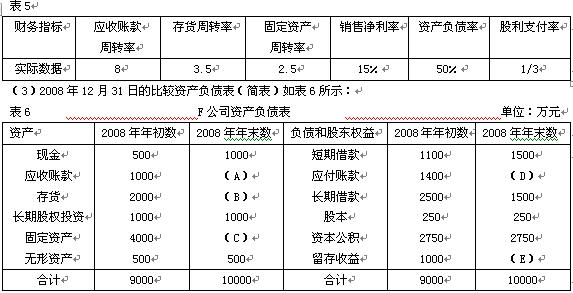

2.B公司為一上市公司,適用的企業所得稅稅率為25%,相關資料如下:

資料一:2008年12月31日發行在外的普通股為10000萬股(每股面值1元),公司債券為24000萬元(該債券發行于2006年年初,期限5年,每年年末付息一次,利息率為5%),該年息稅前利潤為5000萬元。假定全年沒有發生其他應付息債務。

資料二:B公司打算在2009年為一個新投資項目籌資10000萬元,該項目當年建成并投產。預計該項目投產后公司每年息稅前利潤會增加1000萬元。現有甲乙兩個方案可供選擇,其中:甲方案為增發利息率為6%的公司債券;乙方案為增發2000萬股普通股。假定各方案的籌資費用均為零,且均在2009年1月1日發行完畢。部分預測數據如表1所示:

說明:上表中“*”表示省略的數據。

要求:

(1)根據資料一計算B公司2009年的財務杠桿系數。

(2)確定表1中用字母表示的數值(不需要列示計算過程)。

(3)計算甲乙兩個方案的每股收益無差別點息稅前利潤。

(4)用EBIT—EPS分析法判斷應采取哪個方案,并說明理由。

參考答案:

(1)2009年的財務杠桿系數=2008年的息稅前利潤/(2008年的息稅前利潤-2008年的利息費用)

=5000/(5000-1200)

=1.32

(2)A=1800,B=0.30

(3)設甲乙兩個方案的每股收益無差別點息稅前利潤為W萬元,則:

(W-1800)×(1-25%)/10000=(W-1200)×(1-25%)/(10000+2000)

(W-1800)/10000=(W-1200)/12000中華 會計網校

解得:W=(12000×1800-10000×1200)/(12000-10000)=4800(萬元)

(4)由于籌資后的息稅前利潤為6000萬元高于4800萬元,所以,應該采取發行債券的籌資方案,理由是這個方案的每股收益高。

正保會計網校試題點評:本題的考核點有兩個,一是財務杠桿系數的計算,注意要用基期的數據;二是每股收益無差別點法的應用,注意選擇每股收益最高的方案。本題并不難,除非出現計算錯誤,否則,不會丟分。

【提示】本題考點和2009年《夢想成真-全真模擬試題》68頁綜合題第2題;2009年考試中心普通班《模擬題五》綜合題第2題;2009年《夢想成真-應試指南》179頁計算題第4題;2009年《夢想成真-應試指南》199頁計算題第5題;2009年《夢想成真-應試指南》200頁綜合題第2題、第4題。另外,語音和基礎班、習題班練習中心中均有所涉及。

3.C公司為一般納稅人,購銷業務適用的增值稅稅率為17%,只生產一種產品。相關預算資料如下:

資料一:預計每個季度實現的銷售收入(含增值稅)均以賒銷方式售出,其中60%在本季度內收到現金,其余40%要到下一季度收訖,假定不考慮壞賬因素。部分與銷售預算有關的數據如表2所示:

說明:上表中“*”表示省略的數據。

資料二:預計每個季度所需要的直接材料(含增值稅)均以賒購方式采購,其中50%于本季度內支付現金,其余50%需要到下個季度付訖,假定不存在應付賬款到期現金支付能力不足的問題。部分與直接材料采購預算有關的數據如表3所示:

說明:上表中“*”表示省略的數據。

要求:

(1)根據資料一確定表2中用字母表示的數值(不需要列示計算過程)。

(2)根據資料二確定表3中用字母表示的數值(不需要列示計算過程)。

(3)根據資料一和資料二,計算預算年度應收賬款和應付賬款的年末余額。

參考答案:

(1)A=70200(元),B=117000(元),C=70200(元),D=18700(元),E=77220(元)

(2)F=70200(元),G=10200(元),H=35100(元)

(3)應收賬款年末余額=128700×40%=51480(元)

應付賬款年末余額=77220×50%=38610(元)

正保會計網校試題點評:該題考核的預算的有關內容,由于表中已經給出了一些數據,所以,難度大大降低了。唯一有可能出錯的是對于“銷售當期收現額”和“采購當期支出額”的理解,注意:其中并不包括前期的內容。即:采購當期支出額=當期采購額×當期付現的比率,銷售當期收現額=當期銷售額×當期收現的比率。

【提示】(1)本題考點和2009年《夢想成真-應試指南》242頁計算題第2題;2009年《夢想成真-經典題解》218頁計算題第1題、第3題、第4題;2009年考試中心《模擬試題四》計算題第4題完全一致。另外,語音和基礎班、習題班練習中心中均有所涉及。

4.D公司為投資中心,下設甲乙兩個利潤中心,相關財務資料如下:

資料一:甲利潤中心營業收入為38000元,變動成本總額為14000元,利潤中心負責人可控的固定成本為4000元,利潤中心負責人不可控但應由該中心負擔的固定成本為7000元。

資料二:乙利潤中心負債人可控利潤總額為30000元,利潤中心可控利潤總額為22000元。

資料三:D公司利潤為33000元,投資額為200000元,該公司預期的最低投資報酬率為12%。

要求:

(1)根據資料一計算甲利潤中心的下列指標:

①利潤中心邊際貢獻總額;

②利潤中心負責人可控利潤總額;

③利潤中心可控利潤總額。

(2)根據資料二計算乙利潤中心負責人不可控但應由該利潤中心負擔的固定成本。

(3)根據資料三計算D公司的剩余收益。

參考答案:

(1)①利潤中心邊際貢獻總額=38000-14000=24000(元)

②利潤中心負責人可控利潤總額=24000-4000=20000(元)

③利潤中心可控利潤總額=20000-7000=13000(元)

(2)乙利潤中心負責人不可控但應由該利潤中心負擔的固定成本=30000-22000=8000(元)

(3)D公司的剩余收益=33000-200000×12%=9000(元)

正保會計網校試題點評:該題考核的是利潤中心和投資中心的業績評價的相關內容,沒有任何難度,基本上無法丟分。

【提示】(1)本題考點和2009年考試中心實驗班《模擬題三》計算題第4題;2009年考試中心實驗班《模擬題五》計算題第3題;2009年《夢想成真-應試指南》271頁計算題第1題、第2題、第3題;2009年《夢想成真-經典題解》243-244頁計算題第1題、第2題;2009年《夢想成真-全真模擬試題》51頁計算題第4題;2009年考試中心普通班《模擬題一》計算題第2題非常相似。另外,語音和基礎班、習題班練習中心中均有所涉及。

五、綜合題(本類題共2小題,第1小題10分,第2小題15分,共25分。凡要求計算的項目,均須列出計算過程;計算結果有計量單位的,應予標明,標明的計算單位應與題中所給計量單位相同;計算結果出現小數的,除特殊要求外,均保留小數點后兩位小數,百分比指標保留百分號前兩位小數,凡要求解釋、分析、說明理由的內容,必須有相應的文字闡述)

1.E公司擬投資建設一條生產線,行業基準折現率為10%,現有六個方案可供選擇,相關的凈現金流量數據如表4所示:

要求:

(1)根據表4數據,分別確定下列數據:

①A方案和B 方案的建設期;

②C方案和D方案的運營期;

③E方案和F方案的項目計算期。

(2)根據表4數據,說明A方案和D方案的資金投入方式。

(3)計算A方案包括建設期的靜態投資回收期指標。

(4)利用簡化方法計算E方案不包括建設期的靜態投資回收期指標。

(5)利潤簡化方法計算C方案凈現值指標。

(6)利用簡化方法計算D方案內部收益率指標。

參考答案:

(1)①A方案和B 方案的建設期均為1年

②C方案和D方案的運營期均為10年

③E方案和F方案的項目計算期均為11年

(2)A方案的資金投入方式為分次投入,D方案的資金投入方式為一次投入

(3)A方案包括建設期的靜態投資回收期=3+150/400=3.38(年)

(4)E方案不包括建設期的靜態投資回收期指標=1100/275=4(年)

(5)C方案凈現值指標=275×(P/A,10%,10)×(P/F,10%,1)-1100 =275×6.1446×0.9091-1100=436.17(萬元)

(6)275×(P/A,irr,10)=1100

即:(P/A,irr,10)=4

根據(P/A,20%,10)=4.1925

(P/A,24%,10)=3.6819

可知:(24%-irr)/(24%-20%)=(3.6819-4)/(3.6819-4.1925)

解得:irr=21.51%

正保會計網校試題點評:本題十分簡單,大大出乎意料。考核的都是項目投資決策的最基礎的知識,考生不應該丟分。

【提示】本題涉及的知識點和2009年《夢想成真-全真模擬試題》83頁綜合題第2題; 2009年考試中心《模擬題四》綜合題第1題; 2009年考試中心實驗班《模擬題三》綜合題第2題; 2009年《夢想成真-經典題解》91頁計算題第1題、92頁第2題、92頁第3題、93頁綜合題第2題、第4題、94頁第5題相似,另外,語音和基礎班、習題班練習中心中均有所涉及。

2.F公司為一上市公司,有關資料如下:

資料一:

(1)2008年度的營業收入(銷售收入)為10000萬元,營業成本(銷售成本)為7000萬元。2009年的目標營業收入增長率為100%,且銷售凈利率和股利支付率保持不變。適用的企業所得稅稅率為25%。

(2)2008年度相關財務指標數據如表5所示:

(4)根據銷售額比率法計算的2008年年末資產、負債各項目占銷售收入的比重數據如表7所示(假定增加銷售無需追加固定資產投資);

說明:上表中用"·"表示省略的數據。

資料二:2009年年初該公司以970元/張的價格新發行每張面值1000元、3年期、票面利息率為5%、每年年末付息的公司債券。假定發行時的市場利息率為6%,發行費率忽略不計。部分時間價值系數如下:

要求:

(1)根據資料一計算或確定以下指標:

①計算2008年的凈利潤;

②確定表6中用字母表示的數值(不需要列示計算過程);

③確定表7中用字母表示的數值(不需要列示計算過程);

④計算2009年預計留存收益;

⑤按銷售額比率法預測該公司2009年需要增加的資金數額(不考慮折舊的影響);、

⑥計算該公司2009年需要增加的外部籌資數據。

(2)根據資料一及資料二計算下列指標;

①發行時每張公司債券的內在價值;

②新發行公司債券的資金成本。

參考答案:

(1)①2008年的凈利潤=10000×15%=1500(萬元)

②A=1500(萬元),B=2000(萬元),C=4000(萬元),E=2000(萬元),D=2000(萬元)

③P=20%,G=45%

④2009年預計留存收益=10000×(1+100%)×15%×(1-1/3)=2000(萬元)

⑤2009年需要增加的資金數額=10000×(45%-20%)=2500(萬元)

⑥2009年需要增加的外部籌資數據=2500-2000=500(萬元)

(2)①發行時每張公司債券的內在價值=1000×5%×(P/A,6%,3)+1000×(P/F,6%,3)

=50×2.673+1000×0.8396

=973.25(元)

②新發行公司債券的資金成本=1000×5%(1-25%)/970×100%=3.87%

正保會計網校試題點評:本題的考核點主要有三個:一是周轉率指標的計算;二是銷售額比率法;三是債券價值和資金成本的計算。本題難度不大,考生如果不出現計算錯誤,應該不會丟分。

【提示】本題涉及的知識點和2009年《夢想成真-全真模擬試題》82頁綜合題第1題; 2009年考試中心實驗班《模擬題五》計算題第4題; 2009年考試中心普通班《模擬題五》計算題第4題; 2009年考試中心普通班《模擬試題二》綜合題第1題; 2009年考試中心實驗班《模擬試題二》計算題第2題; 2009年《夢想成真-經典題解》269頁綜合題第3題; 2009年《夢想成真-應試指南》179頁計算題第4題、第7題; 2009年《夢想成真-經典題解》160頁計算題第3題。另外,語音和基礎班、習題班練習中心中均有所涉及。

![]()

整篇卷子的答案全部做完了,由于時間倉促,難免有所遺漏和疏忽,還請大家見諒,不過每道題老師都是經過了深思熟慮的,不會有太大的偏差,歡迎大家進入論壇討論>>。

在此感謝為此試題答案及解析作出貢獻的所有網校同仁

資料收集整理:網校10號老師(清溪流泉)、網校27號老師(夏臻)、網校42號老師(凈海蓮心)、網校47號老師。

題目解析點評:網校11號老師(東北虎)、網校42號老師(凈海蓮心)、網校210號老師(北極孤星)、網校233號老師。

謝謝大家的支持!

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 精品伊人久久久香线蕉| 色达县| 黄色A级国产免费大片视频| 办公室强奷漂亮少妇视频| 内黄县| 东京热人妻无码人av| 中文字幕国产精品专区| 97视频精品全国免费观看| 福利一区二区1000| 亚洲全网成人资源在线观看| 一区二区三区精品自拍视频| 国产美女免费永久无遮挡| 两个人的视频www免费| 亚洲AV成人无码久久精品四虎| japanese无码中文字幕| 曰韩亚洲AV人人夜夜澡人人爽| 国精品无码一区二区三区在线蜜臀| 丝袜美腿亚洲综合在线观看视频| 免费观看的av在线播放| 亚洲AV午夜电影在线观看| 男女猛烈激情xx00免费视频| 国产精品日韩中文字幕| 国产一级片内射在线视频| 果冻传媒董小宛视频| 国产无套精品一区二区三区| 激情97综合亚洲色婷婷五| 亚洲精品综合网中文字幕| 亚洲AV日韩AV激情亚洲| 国产成人午夜精品影院| 亚洲欧美精品一中文字幕| 亚洲av成人精品免费看| 亚洲产在线精品亚洲第一站一| 国产亚洲av夜间福利香蕉149| 国产精品精品一区二区三| 一区一区三区产品乱码| 91久久性奴调教国产免费| 新乡县| 麻豆文化传媒精品一区观看| 国产欧美亚洲精品a第一页| 鲁丝一区二区三区免费| 美女自卫慰黄网站|

新用戶掃碼下載

新用戶掃碼下載