新用戶掃碼下載

新用戶掃碼下載并購重組中的10個稅務籌劃點

并購重組(Merger& Acquisition)泛指在市場機制作用下,企業為了獲得其他企業的控制權而進行的產權交易活動,主要表現為兩個以上公司合并、組建新公司或相互參股。并購重組過程中,通常會涉及企業所得稅、個人所得稅、增值稅、營業稅、契稅、印花稅、土地增值稅等,其中,最為重要的是所得稅,無論對于企業還是個人,積極的稅務籌劃,都可以大大降低并購重組的稅負成本。

籌劃點1:爭取特殊性稅務處理,遞延納稅

最新頒布實施的《關于促進企業重組有關企業所得稅處理問題的通知》(財稅[2014]109號)將適用特殊性稅務處理的股權收購和資產收購比例由不低于75%調整為不低于50%,因此,滿足以下條件可申請特殊性稅務處理,暫時不用繳納稅款:(1)具有合理的商業目的,且不以減少、免除或者推遲繳納稅款為主要目的。

(2)被收購、合并或分立部分的資產或股權比例符合本通知規定的比例。(50%)

(3)企業重組后的連續12個月內不改變重組資產原來的實質性經營活動。

(4)重組交易對價中涉及股權支付金額符合本通知規定比例。(85%)

(5)企業重組中取得股權支付的原主要股東,在重組后連續12個月內,不得轉讓所取得的股權。

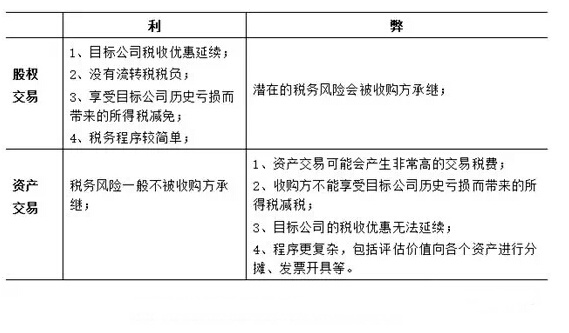

籌劃點2:資產收購與股權收購的選擇

并購重組中的10個稅務籌劃點

籌劃點3:資產與債權、債務等“打包轉讓”的運用

根據《關于納稅人資產重組有關增值稅問題的公告》(國家稅務總局公告2011年第13號)規定:納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的征稅范圍,其中涉及的貨物轉讓,不征收增值稅。同時,根據《關于納稅人資產重組有關營業稅問題的公告》(國家稅務總局公告2011年第51號)規定,納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、債務和勞動力一并轉讓給其他單位和個人的行為,不屬于營業稅征收范圍,其中涉及的不動產、土地使用權轉讓,不征收營業稅。

籌劃點4:未分配利潤、盈余公積的處理

根據國家稅務總局《關于落實企業所得稅法若干稅收問題的通知》(國稅函[2010]79號)第三條“關于股權轉讓所得確認和計算問題”規定,轉讓股權收入扣除為取得該股權所發生的成本后,為股權轉讓所得。企業在計算股權轉讓所得時,不得扣除被投資企業未分配利潤等股東留存收益中,按該項股權所可能分配的金額。同時根據《國家稅務總局關于企業所得稅若干問題的公告》(國家稅務總局公告2011年第34號)第五條規定,投資企業從被投資企業撤回或減少投資,其取得的資產中,相當于被投資企業累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,應確認為股息所得;股息所得為“免稅收入”,因此,在股權轉讓前,可以先分配股東留存收益。

籌劃點5:成本“核定”的使用

根據最新實施的《股權轉讓所得個人所得稅管理辦法(試行)》(國家稅務總局公告2014年第67號)第十七條規定:“個人轉讓股權未提供完整、準確的股權原值憑證,不能正確計算股權原值的,由主管稅務機關核定其股權原值。”從之前部分地區實踐來看,比如,海南省按申報的股權轉讓收入的一定比例(15%)核定計稅成本。因此,對于部分近年來迅猛發展的行業而言(如房地產等),如果按照上述方式進行核定的成本大于實際成本,可以適用這一方法進行稅務籌劃,以降低應納稅所得額。

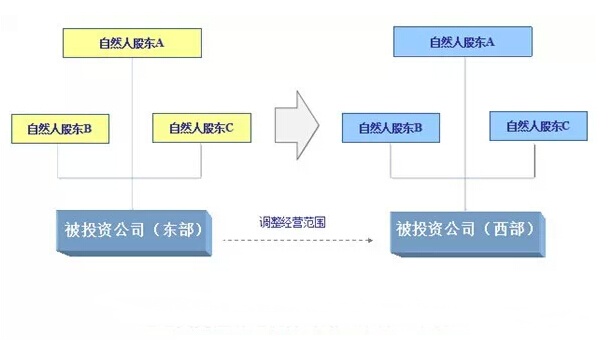

籌劃點6:變更公司注冊地址

為了招商引資,發展中西部地區的經濟,國家及地方層面都出臺了一系列的區域性稅收優惠政策,多數經濟開發區都出臺了財政返還政策。各地出臺的區域性的稅收優惠政策或財政返還政策,實際上是降低了實際的稅負率。2010年以來,針對上市公司限售股減持,更是一度出現了所謂的“鷹潭模式”、“林芝模式”等,一大批股權轉讓方實現了成功避稅,涉及金額高達數十億元。

并購重組中的10個稅務籌劃點

籌劃點7:“過橋資金”的引入

諸如房地產等近年來快速發展的行業在股權轉讓過程中,面臨的一個突出問題就是企業的資產增值過大,相比較而言,賬面的“原值”過小,從而帶來高昂的稅負成本,甚至迫使并購重組交易的終止。實踐中,為了提高被轉讓股權的“原值”,可以通過引入“過橋資金”,變債權為股權,從而實現轉讓收益的的降低,減少稅負成本。

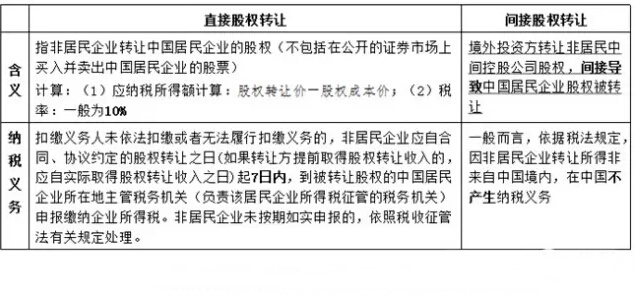

籌劃點8:搭建境外架構

引入境外架構,可以將直接股權轉讓轉化為間接股權轉讓,實現稅負的降低,如下圖:

籌劃點9:分期繳納稅款的爭取

根據《關于非貨幣性資產投資企業所得稅政策問題的通知》(財稅[2014]116號)的規定,“居民企業以非貨幣性資產對外投資確認的非貨幣性資產轉讓所得,可在不超過5年期限內,分期均勻計入相應年度的應納稅所得額,按規定計算繳納企業所得稅。”對于個人股東在并購重組過程中存在的納稅金額過大,缺少必要資金的現實問題,實踐中,部分地區稅務機關采取了與個人簽署協議,分期繳納稅款的做法,并購企業及個人也可以善加利用。

籌劃點10:納稅義務發生時間的籌劃

根據國稅函「2010」79號文件規定:企業轉讓股權收入,應于轉讓協議生效、且完成股權變更手續時,確認收入的實現。根據《股權轉讓所得個人所得稅管理辦法(試行)》(國家稅務總局公告2014年第67號)規定,“具有下列情形之一的,扣繳義務人、納稅人應當依法在次月15日內向主管稅務機關申報納稅:(一)受讓方已支付或部分支付股權轉讓價款的;(二)股權轉讓協議已簽訂生效的;(三)受讓方已經實際履行股東職責或者享受股東權益的;(四)國家有關部門判決、登記或公告生效的;(五)本辦法第三條第四至第七項行為已完成的;(六)稅務機關認定的其他有證據表明股權已發生轉移的情形。”可見,無論是股權轉讓合同的簽訂或是價款的支付都會影響納稅義務的產生,需要事先籌劃,推遲納稅義務的產生。

小結:當然,上述十種方法并不是孤立的,通常需要綜合運用,同時,每一種方式也都或多或少的存在一定的法律風險,并購重組方需要控制其中的法律風險,如,特殊性稅務處理應按要求提交完備的備案材料,“過橋資金”使用過程中,要防范被被認定抽逃資金的風險,境外架構的引入可能因缺少“合理商業目的”被稅務機關“穿透”,利用區域性稅收優惠政策變更注冊地時,需要防范政策變更以及財政補貼不能兌現的風險。專家建議,企業及個人在設計稅務籌劃方案的過程中,對于法律風險的防范具有同樣重要的地位。

上一篇:企業納稅籌劃必須掌握的六種方法

新用戶掃碼下載

新用戶掃碼下載