新用戶掃碼下載

新用戶掃碼下載會計實務女神駕到,折枝為劍飛花做刀

又一年中級會計職稱考試結束,同學們會計實務考得如何?有同學說:題目特別繞,繞來繞去繞到姥姥家了,一回頭還在原地;也有同學說:各個章節都有涉及,犄角旮旯哪都出題。確實如此,2024 年《中級會計實務》三批次考試(六套試卷)共有 180 道客觀題(單選、多選和判斷題)和 24 道主觀題(計算分析題和綜合題),這要求我們必須全面復習,打牢基礎。

正保面授馮雅竹老師,講課簡明易懂、脈絡清晰,善于使用生動的圖示、表格進行歸納總結,能極大減輕同學們的備考壓力。考試中涉及的點,馮雅竹老師在授課時都重點提示過,大家來看看~

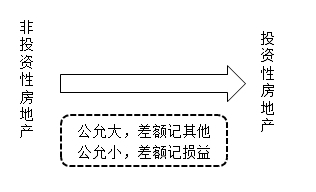

一、投資性房地產

投資性房地產轉換的會計分錄,包括成本模式下的轉換、公允價值模式下的轉換。比較復雜,容易混淆。

1、馮老師講成本模式下的轉換時,有一個簡單的小口訣——“原值轉原值、折攤轉折攤、準備轉準備”。投資性房地產與固定資產/無形資產,對應科目結轉至對應科目。

2、講公允價值模式下的轉換時,也有兩個小口訣:

【投資性房地產】轉【非投資性房地產】——“形成資產用公允,新舊差額記損益”,

其中“損益”,指的是“公允價值變動損益”,意思是不論正負都要記在公允價值變動損益里。

【非投資性房地產】轉【投資性房地產】“公允大,差額記其他”、“公允小,差額記損益”,其中“其他”指的是“其他綜合收益”。公允價值與賬面價值的差額要分借差、貸差分別處理。

二、資產減值

資產減值——資產預計未來現金流量的現值這個知識點,教材里洋洋灑灑很大篇章,馮雅竹老師在講授這個知識點時要求大家從關鍵字的角度去掌握,完全可以應付考試,且降低了學習難度。

未來現金流量的預計 | |

內容 | 流入、流出、處置凈現金流及為使資產達到預定可使用狀態而發生的現金流出 |

考慮因素 | 包括:正常,已承諾 |

不包括:未來可能,尚未作出承諾,改良,籌資活動,所得稅 | |

方法 | 期望值法∑(每一期可能的現金流×概率) |

三、非貨幣性資產交換

本章與前面各個基礎章節聯系緊密,比較靈活,馮雅竹老師歸納出以下兩個口訣:

1、換入資產的成本=換出資產公允價值加支減收,加銷減進,加其他

2、換出資產的處置損益=換出資產公允價值與賬面價值的差額

第1個公式的含義是:

換入資產的成本=換出資產的公允價值+支付的補價(-收到的補價)+換出資產增值稅銷項稅額-換入資產可抵扣的增值稅進項稅額+其他(支付的應計入換入資產成本的相關稅費)

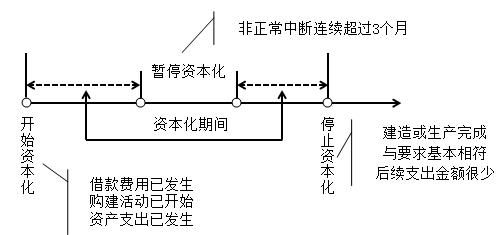

四、借款費用

今年綜合題又考到了借款費用——專門借款,關于這個知識點,馮雅竹老師在講課時簡化為:“花錢啦、開工啦、借款啦”,三項都齊活就開始資本化。

(一)資本化期間的確定

(二)借款費用的計量

專門借款 | |

借款費用 | 計算方法 |

資本化金額 | 資本化期間的(利息費用-閑置資金收益) |

費用化金額 | 費用化期間的(利息費用-閑置資金收益) |

掃碼可直接聯系顧問老師???也可直接點擊在線咨詢>>

新考期輔導已經開始招生>>點擊了解新考期輔導詳情

掃一掃

掃一掃 掃一掃關注

掃一掃關注