新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

每一個不曾起舞的日子,都是對生命的辜負,又是元氣滿滿的一天,快來看看正保會計網校精心整理的中級會計職稱《中級會計實務》的知識點吧!在備考中級的路上,網校助你一臂之力!

1.無形資產在分期付款方式下入賬成本的計算、每期財務費用的計算及每期期初長期應付款現值的計算;

2.非貨幣性資產交換及債務重組方式下無形資產入賬成本的計算;

3.土地使用權的會計處理原則:

①地皮單列“無形資產——土地使用權”,地上建筑物單列“固定資產”;

②如實在無法分清則統一稱為“固定資產”;

③房地產開發商所購地皮用于開發房產的,統一計入“開發產品”。

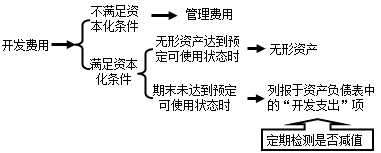

4.無形資產研究開發費用的會計處理原則

5.開發階段有關支出資本化條件的確認

同時滿足下列條件的,才可資本化:

①完成該無形資產以使其能夠使用或出售在技術上具有可行性;

②具有完成該無形資產并使用或出售的意圖;

③無形資產產生經濟利益的方式,包括能夠證明運用該無形資產生產的產品存在市場或無形資產自身存在市場,無形資產將在內部使用的,應當證明其有用性;

④有足夠的技術、財務資源和其他資源支持,以完成該無形資產的開發,并有能力使用或出售該無形資產;

⑤歸屬于該無形資產開發階段的支出能夠可靠地計量。

6.無形資產使用壽命的確認原則

①法定期限、有效使用期限和合同期限三者最短;

②如續注成本小則并入整個攤銷期攤銷,如成本大則單列無形資產核算;

③無期限的無形資產不攤銷,但需定期檢測是否減值。

7.無形資產減值的提取和后續攤銷額的計算;

8.無形資產出售時損益額的計算;

9.無形資產報廢損失的歸屬科目。

機會總是留給有準備的人,直達總是那些備考充分的考生。2018年中級會計職稱預習課程已全部開通,報名后即可聽課、做題,快來學習準備直達吧!立即查看>> 選課之前可試聽喲!立即試聽>>

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 久久精品第九区免费观看| 99亚洲男女激情在线观看| 国内自拍视频在线一区| 国产美女免费永久无遮挡| 秋霞无码久久久精品| 国内精品久久久久影院日本| 九九九精品成人免费视频小说| 色悠久久网国产精品99| 国产成人一区二区三区在线| 日日爽日日操| 偷看少妇自慰xxxx| 一级片一区二区中文字幕| 日韩av中文字幕有码| 欧美怡春院一区二区三区| 精品蜜臀国产av一区二区| 产综合无码一区| 人人人澡人人肉久久精品| 无码粉嫩虎白一线天在线观看| 久久av中文字幕资源网| 亚洲成a人无码av波多野| 国产三级精品三级在线看| 亚洲a∨无码无在线观看| 久久综合色之久久综合| 国内偷自第一区二区三区| 国产精品av中文字幕| 成人无码潮喷在线观看| 久久精品国产99国产精品亚洲| 国产亚洲欧洲AⅤ综合一区| 9lporm自拍视频区| 中文字幕有码高清日韩| 午夜福利高清在线观看| 亚洲成人av综合一区| 精品人妻中文字幕av| 天堂资源国产老熟女在线| 深夜国产成人福利在线观看| 婷婷丁香五月深爱憿情网| 无遮无挡爽爽免费视频| 国产欧美综合在线观看第十页| 日本一区二区精品色超碰| 大又大又粗又硬又爽少妇毛片| 国产毛片精品一区二区色|

新用戶掃碼下載

新用戶掃碼下載