新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

關(guān)鍵知識點,提前先了解。小編為大家精心準(zhǔn)備了中級會計職稱的《財務(wù)管理》關(guān)鍵考點,快坐上小編的車一起加入備考大軍吧!

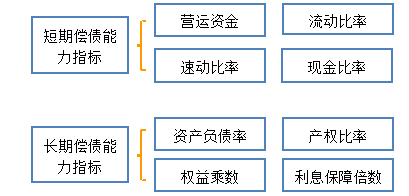

一、短期償債能力指標(biāo)

流動負債

流動資產(chǎn)-流動負債=營運資金

【結(jié)論1】由于該指標(biāo)是絕對值,不便于不同企業(yè)之間的比較。

【提示1】為負,說明部分非流動資產(chǎn)以流動負債作為資金來源。

| A公司 | B公司 | |

| 流動資產(chǎn) | 600萬元 | 2400萬元 |

| 流動負債 | 200萬元 | 2000萬元 |

| 營運資金 | 400萬元 | 400萬元 |

盡管A公司和B公司營運資金都為400萬元,但是A公司的償債能力明顯好于B公司,原因是A公司的營運資金占流動資產(chǎn)的比例是2/3,即流動資產(chǎn)中只有1/3用于償還流動負債;而B公司的營運資金占流動資產(chǎn)的比例是1/6,即流動資產(chǎn)的絕大部分(5/6)用于償還流動負債。

流動比率=流動資產(chǎn)÷流動負債

速動比率=速動資產(chǎn)÷流動負債

現(xiàn)金比率=(貨幣資金+交易性金融資產(chǎn))÷流動負債

【記憶】短期償債能力的比率指標(biāo),其分母均為流動負債,區(qū)別在分子。分子的記憶可以通過其指標(biāo)名稱得出。

流動比率→流動資產(chǎn)

| 流動資產(chǎn): |

| 貨幣資金 |

| 交易性金融資產(chǎn) |

| 應(yīng)收票據(jù) |

| 應(yīng)收賬款 |

| 存貨 |

| 預(yù)付賬款 |

| 一年內(nèi)到期的非流動資產(chǎn) |

| 其他流動資產(chǎn) |

【結(jié)論2】一般情況下,流動比率越高,反映企業(yè)短期償債能力越強。一般認為,生產(chǎn)企業(yè)合理的最低流動比率是2。

【提示2】營業(yè)周期、流動資產(chǎn)中的應(yīng)收賬款和存貨的周轉(zhuǎn)速度是影響流動比率的主要因素。營業(yè)周期短、應(yīng)收賬款和存貨的周轉(zhuǎn)速度快的企業(yè)其流動比率低一些也是可以接受的。

【結(jié)論3】雖然流動比率越高,企業(yè)償還短期債務(wù)的流動資產(chǎn)保證程度越強,但這并不等于說企業(yè)已有足夠的現(xiàn)金或存款用來償債。計算出來的流動比率,只有和同行業(yè)平均流動比率、本企業(yè)歷史流動比率進行比較,才能知道這個比率是高還是低。

【提示3】流動資產(chǎn)中存貨的變現(xiàn)速度比應(yīng)收賬款要慢得多;

【提示4】部分存貨可能已被抵押;存貨成本和市價可能存在差異。

速動比率→速動資產(chǎn)

【結(jié)論4】速動資產(chǎn)=流動資產(chǎn)-存貨-預(yù)付款項-一年內(nèi)到期的非流動資產(chǎn)-其他流動資產(chǎn)=貨幣資金+交易性金融資產(chǎn)+應(yīng)收賬款+應(yīng)收票據(jù)

【提示5】應(yīng)收賬款并不一定都能變?yōu)楝F(xiàn)金,資產(chǎn)負債表反映時點數(shù),并不代表應(yīng)收賬款的平均水平。

現(xiàn)金比率→貨幣資金+交易性金融資產(chǎn)

【提示6】現(xiàn)金比率剔除了應(yīng)收賬款對償債能力的影響,最能反映企業(yè)直接償付流動負債的能力,表明每1元流動負債有多少現(xiàn)金資產(chǎn)作為償債保障。經(jīng)驗研究表明,0.2的現(xiàn)金比率就可以接受。

流動比率≥速動比率≥現(xiàn)金比率

【2014試題·單選題】下列各項中,不屬于速動資產(chǎn)的是( )。

A.現(xiàn)金

B.產(chǎn)成品

C.應(yīng)收賬款

D.交易性金融資產(chǎn)

【正確答案】B

【答案解析】產(chǎn)成品屬于存貨,存貨屬于非速動資產(chǎn)。

【2017試題·多選題】下列各項中,屬于速動資產(chǎn)的有( )。

A.貨幣資金

B.存貨

C.預(yù)收賬款

D.應(yīng)收賬款

【正確答案】AD

【答案解析】速動資產(chǎn)包括貨幣資金、短期投資(交易性金融資產(chǎn))、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款項等。存貨屬于非速動資產(chǎn),預(yù)收賬款是負債。

【例題·單選題】如果流動負債小于流動資產(chǎn),則期末以現(xiàn)金償付一筆短期借款所導(dǎo)致的結(jié)果是( )。

A.營運資金減少

B.營運資金增加

C.流動比率降低

D.流動比率提高

【正確答案】D

【答案解析】營運資金=流動資產(chǎn)-流動負債,期末以現(xiàn)金償付一筆短期借款導(dǎo)致流動資產(chǎn)與流動負債同時減少相同數(shù)額,所以營運資金不變;流動比率=流動資產(chǎn)/流動負債,假設(shè)流動資產(chǎn)是600萬元,流動負債是400萬元,即流動比率是150%,期末以現(xiàn)金200萬元償付一筆短期借款,則流動資產(chǎn)變?yōu)?00萬元,流動負債變?yōu)?00萬元,流動比率變?yōu)?00%(提高了),企業(yè)短期償債能力提高。

二、長期償債能力比率

總負債

(1)總債務(wù)存量比

(2)總債務(wù)流量比

|

項目 |

| 一、營業(yè)收入 |

| 減:營業(yè)成本 |

| …… |

| 加:投資收益 |

| 二、營業(yè)利潤 |

| 加:營業(yè)外收入 |

| 減:營業(yè)外支出 |

| 三、利潤總額 |

| 減:所得稅費用 |

| 四、凈利潤 |

【提示】息稅前利潤=利潤總額+利息費用=凈利潤+所得稅費用+利息費用

【提示】從長期看,利息保障倍數(shù)至少要大于1(國際公認標(biāo)準(zhǔn)為3)。

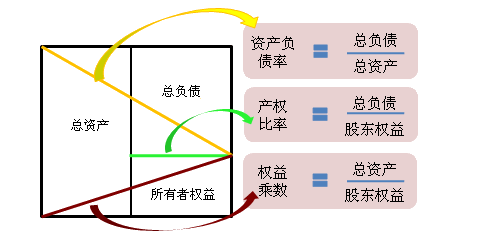

【2015試題·單選題】產(chǎn)權(quán)比率越高,通常反映的信息是( )。

A.財務(wù)結(jié)構(gòu)越穩(wěn)健

B.長期償債能力越強

C.財務(wù)杠桿效應(yīng)越強

D.股東權(quán)益的保障程度越高

【正確答案】C

【答案解析】產(chǎn)權(quán)比率=負債總額/所有者權(quán)益總額×100%,這一比率越高,表明企業(yè)長期償債能力越弱,債權(quán)人權(quán)益保障程度越低,所以選項BD不正確;產(chǎn)權(quán)比率高,是高風(fēng)險、高報酬的財務(wù)結(jié)構(gòu),財務(wù)杠桿效應(yīng)強,所以選項C正確,選項A不正確。

【2017試題·多選題】下列財務(wù)指標(biāo)中,可以反映長期償債能力的有( )。

A.總資產(chǎn)周轉(zhuǎn)率

B.權(quán)益乘數(shù)

C.產(chǎn)權(quán)比率

D.資產(chǎn)負債率

【正確答案】BCD

【答案解析】反映長期償債能力的指標(biāo)有資產(chǎn)負債率、產(chǎn)權(quán)比率、權(quán)益乘數(shù)、利息保障倍數(shù),總資產(chǎn)周轉(zhuǎn)率是反映營運能力的指標(biāo)。

機會總是留給有準(zhǔn)備的人,直達總是那些備考充分的考生。2018年中級會計職稱預(yù)習(xí)課程已全部開通,報名后即可聽課、做題,快來學(xué)習(xí)準(zhǔn)備直達吧!立即查看>> 選課之前可試聽喲!立即試聽>>

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产高清一区二区三区视频| 国产成人无码| brazzers欧美巨大| 亚洲综合精品中文字幕| 国产乱子伦一区二区三区四区五区| 国产一区二区三区小说| 操操操综合网| 青草99在线免费观看| 一区二区三区四区高清自拍 | 人妻少妇无码精品专区| 中文字幕日韩精品人妻| 欧美亚洲h在线一区二区| 成人免费精品网站在线观看影片| 爆乳喷奶水无码正在播放| 我和亲妺妺乱的性视频| 激情综合网激情综合网五月| 亚洲中文字幕无码久久2017| 日韩精品一区二区三区四| 国内不卡不区二区三区| 国产在线视频不卡一区二区 | 久久综合综合久久高清免费| 亚洲日韩乱码一区二区三区四区| 国产av一区二区麻豆熟女| 日韩乱码人妻无码中文字幕视频| 国产片AV国语在线观看手机版| 波多野结衣av无码| 99久久久无码国产精品免费| 国产一区二区三区黄色片| 欧美寡妇xxxx黑人猛交| 国产精品一区二区在线欢| 免费观看欧美猛交视频黑人| V一区无码内射国产| 久久97超碰色中文字幕| 欧洲美熟女乱又伦免费视频| 亚洲人成网站观看在线观看 | 亚洲十八禁一区二区三区| 中文字幕乱码在线人视频| 亚洲一区二区三级av| 亚洲av无码乱码在线观看野外| 丰满无码人妻热妇无码区| 久久99精品国产麻豆宅宅|