新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

備考這一路,我們始終,與焦慮相伴,與辛酸相伴,與眼淚相伴。請讓正保會計網校陪您,度過這段漫長備考之路。以下是正保會計網校為您準備的中級會計職稱《經濟法》高頻考點。

1.票據是“完全有價證券”——票據與其所表示的權利不可分割。

【思考1】將票據金額的一部分轉讓的背書或者將票據金額分別轉讓給兩人以上的背書無效。

【思考2】能夠行使付款請求權的當事人,包括票據記載的收款人和最后的被背書人,能夠行使追索權的當事人除了票據記載的收款人以及最后的被背書人外,還包括代為清償票據債務的保證人和背書人

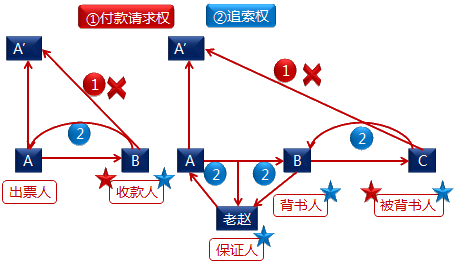

情形一:A是出票人,B是收款人,A′是承兌人。所以B可以向A′行使付款請求權。A′向B承擔票據責任后,應當收回票據。

假設A′以A賬戶的存款不足為由拒絕向B承擔責任,那么A′應當向B返還票據,并提供拒絕付款的說明書。B可以持票據及拒絕付款的說明書向A行使追索權。

情形二:A簽發一張票據給B,A′是承兌人,老趙是保證人。B將票據轉讓給C,B就屬于背書人,C屬于被背書人。C可以向A′行使付款請求權。A′拒絕付款的,C可以向其前手行使追索權。假設B把錢還給了C,B拿到票據后,可以繼續向前手行使再追索權。假設老趙把錢還給了B,老趙取得票據后也可以向其前手繼續行使再追索權。

2.票據是“文義證券”

【思考1】保證人未在票據或者粘單上記載“保證”字樣,而另行簽訂保證合同或者保證條款的,不屬于票據保證。

【思考2】出質人未在匯票、粘單商記載“質押”字樣,而另行簽訂質押合同、質押條款的,不構成票據質押。

3.票據是“無因證券”

【思考】付款人及其代理付款人付款時,應當審查票據背書的連續,并審查提示付款人合法身份證或有效證件。

4.票據是“設權證券”

【思考】股票是否為票據法上規定的票據。

解答:股票不屬于票據法上的票據,其屬于證權證券。

5.票據是“金錢債權證券”

【思考】提單是否為票據法上規定的票據。

解答:提單屬于物權證券,不屬于票據法上的票據。

6.票據是“要式證券”

【思考】單位、個人和銀行辦理支付結算,必須使用按中國人民銀行統一規定印制的票據憑證和結算憑證。未使用按中國人民銀行統一規定印制的票據,票據無效,未使用中國人民銀行統一規定格式的結算憑證,銀行不予受理。

2018年中級《經濟法》關鍵考點預習:票據的特征

7.票據是“流通證券”

【思考】以背書轉讓的票據,背書人應當連續。持票人以背書的連續,證明其票據權利;非經背書轉讓,而以其他合法方式取得票據的,依法舉證,證明其票據權利。

不積跬步,無以至千里;不積小流,無以成江海。對于中級會計職稱考試而言,每天進步一點點,基礎扎實一點點,備考就會更容易一點點。現在2018年中級會計職稱預習課程以及零基礎入門課程均已開通,馬上學習吧!課程詳情>> 試聽>> 購買>>

還有正保會計網校為大家準備的免費題庫在線系統,精彩不容錯過!

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩国产成人精品视频| 常山县| 亚洲理论在线A中文字幕| 国产精品大片中文字幕| 狠狠色婷婷久久综合频道日韩| 日韩不卡1卡2卡三卡网站| 日本高清视频色wwwwww色| 国产精品亚洲аv无码播放| 国产一区二区av天堂热| 99re6在线视频精品免费下载| 成人亚欧欧美激情在线观看| 欧洲美女黑人粗性暴交视频| 国内自拍偷拍一区二区三区| 欧美日韩精品一区二区三区高清视频| 国产永久免费高清在线观看| 牡丹江市| 精选国产av精选一区二区三区| 国产精品午夜福利在线观看 | 国产在线观看免费观看| 久久亚洲日本激情战少妇| 无码人妻精品一区二区三区下载| 一本加勒比hezyo无码专区| 亚洲日本一区二区三区在线播放 | 日韩国产精品中文字幕| 许昌市| 成人免费xxxxx在线观看| 欧美老熟妇乱子伦牲交视频| 在线a级毛片无码免费真人| 久久欧洲精品成av人片| 日本深夜福利在线观看| 亚洲第四色在线中文字幕| 国产精品大片中文字幕| 欧洲码亚洲码的区别入口| 色综合色国产热无码一| 亚洲精品美女一区二区| 亚洲a∨国产av综合av| 白嫩少妇bbw撒尿视频| 少妇被多人c夜夜爽爽av| 香蕉乱码成人久久天堂爱| 一区二区亚洲人妻精品| 不卡一区二区三区视频播放|

新用戶掃碼下載

新用戶掃碼下載