新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

|

中級會計實務

|

備考中級會計職稱的考生正在積極地備考,可是備考要有方向,才能更有針對性哦。正保會計網校教學老師結合2017年中級會計職稱考試情況為大家整理了中級會計實務的命題規律,中級會計實務考查題型主要有單選、多選、判斷、計算分析以及綜合題,老師整理了各類題型考查的章節知識點以及分值,廣大考生可以參考進行2017年中級會計實務的備考。

(一)單項選擇題命題規律解析

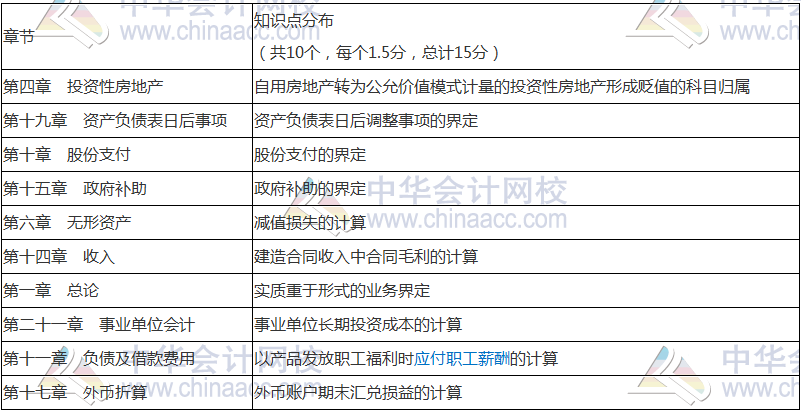

1.2017年單項選擇題的知識點分布

(1)試卷一

(2)試卷二

2.單項選擇題的設計特點

單項選擇題以基礎理論概念的辨析、基礎指標計算為主要測試角度,強調測試的廣度。

(1)題目的覆蓋面寬

2017年單項選擇題設計了10個,每個1.5分,總分15分,涉及10章的內容,與2016年持平。

(2)計算類題目占主,理論辨析題為輔,難度適中。

在兩張試卷中,共設計了12個計算模式題、8個理論辨析題,更注重實務操作測試。計算模式題所涉環節非常少,均為一步到位的計算,理論測試題也無復雜的辨析過程。

(二)多項選擇題的命題規律解析

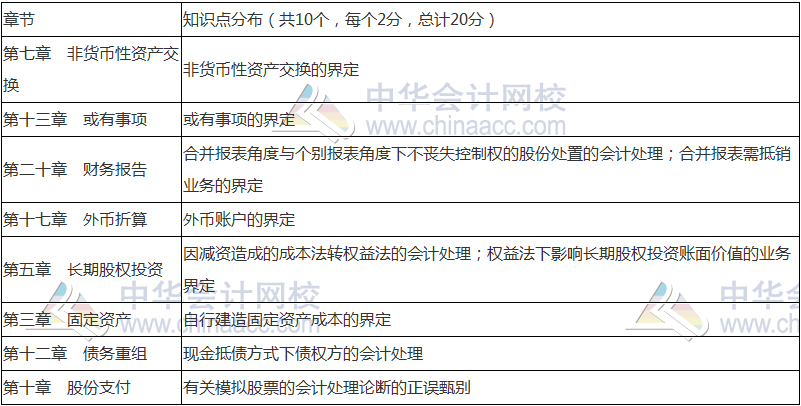

1.2017年多項選擇題的知識點分布

(1)試卷一

(2)試卷二

2.多項選擇題的設計特點

多項選擇題以理論的理解、應用為主要測試點,對知識點的系統性、綜合性要求很高。

(1)注重基礎概念的實務界定

2017年兩張試卷共設計了7個此類題目,占題量的35%。即:非貨幣性資產交換的界定、或有事項的界定、合并報表需抵銷業務的界定、外幣賬戶的界定、權益法下影響長期股權投資賬面價值的業務界定、自行建造固定資產成本的界定及會計估計的界定,這種題目著力于基礎概念的實務界定。

(2)甄別理論或實務操作的正誤成為多選題的常規設計模板

正誤勘誤設計模板可以將知識點進行橫向或縱向對比測試,有較強的綜合性和靈活性。

2017年兩張試卷中此類題目有8個,占題量的40%,涉及有關模擬股票的會計處理論斷的正誤甄別、同一控制下企業合并形成的長期股權投資的會計處理正誤辨別、有關投資性房地產會計處理論斷的正誤判別、融資租賃會計處理論斷的正誤判別、有關或有事項論斷的正誤判別、接受捐贈的會計處理論斷的正誤甄別、公允價值計量模式下非貨幣性資產交換的會計處理論斷的正誤判別及內部研發會計處理論斷的正誤甄別,此類題目更多的以案例解析為背景,更體現實務操作的應用性。

(3)計算類題目客觀化

2017年的兩張試卷中共設計了5個計算類多選題,即以實務為背景推算相關指標。包括合并報表角度與個別報表角度下不喪失控制權的股份處置的會計處理、因減資造成的成本法轉權益法的會計處理、現金抵債方式下債權方的會計處理、非現金抵債方式下債務人的會計處理及附有退貨條件的商品銷售的會計處理,此類題目是將一組指標計算結果作為備選答案讓考生選擇正確指標,本質上是多個單選題的合并,更體現計算的全面性和綜合性。

(三)判斷題的命題規律解析

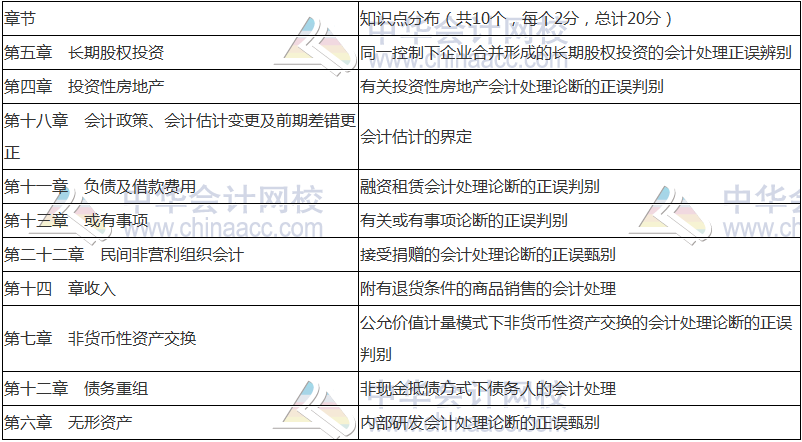

1.2017年判斷題的知識點分布

(1)試卷一

(2)試卷二

2.判斷題的設計特點

(1)設計倒扣分值,解題存在一定風險。

該類試題一般有10道小題,每小題1分,共10分。每小題判斷結果正確的得1分,判斷結果錯誤的扣0.5分,不判斷的不得分也不扣分,本類題最低得分為零分。對于并非十分有把握的判斷題,寧可不做,以免被倒扣分數。

(2)增大考試寬度,對非重點章節查缺補漏。

該類試題的內容一般也會涉及教材多個章節,有時會在一些非重點章節出題,各小題一般為一個完整的句子,并不涉及計算。在整個試卷中起到“圈面”的作用。

(四)計算分析題的命題規律解析

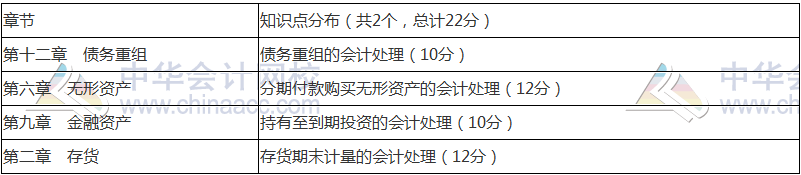

1.2017年計算題的知識點分布

(1)試卷一

(2)試卷二

2.2017年計算分析題的設計特征

(1)整體難度低于往年

2017年第一張試卷中設計了無形資產的會計核算,其數據復雜程度與基礎班的教學題相當,另一個測試的是債務重組的會計處理,其數據難度相當于習題班的單選題。

第二張試卷中設計了持有至到期投資的完整會計處理及存貨期末減值的會計處理,這兩個題目的難度甚至不如習題班的單選題標準。

(2)所涉知識點通常局限于一章或一個完整的計算體系

歷年來會計師考試在計算題的選材上很少出現跨章情況,用一個題目涵蓋一個完整的計算體系是此類題目的設計特征。

(五)綜合題的命題規律解析

1.2017年中級會計實務綜合題的知識點分布

(1)試卷一

(2)試卷二

2.綜合題的設計特征

(1)綜合題的測試難度不高,題型較為傳統。

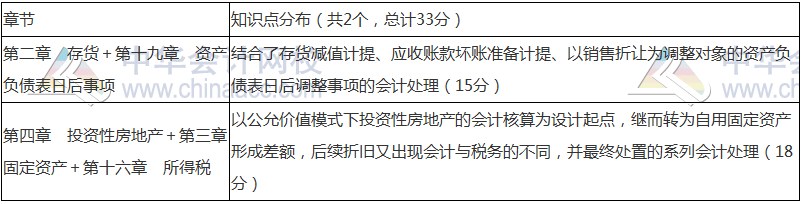

第一張試卷中設計的存貨減值結合銷貨折讓的日后調整題目與基礎班的教學題難度相當,第二個題目設計的投資性房地產結合固定資產結合所得稅的題目只能算是基礎知識的簡單串連。

第二張試卷中設計了一個完整的固定資產核算題,只在其中設計了所得稅的相關指標認定,其簡易程度讓考生幸福的手足無措,以致于連雙倍余額遞減法到底要不要考慮殘值都給忘了!

第二個非同一控制下合并報表的會計處理,則是高度相似于我的基礎班的教學題,幾乎一模一樣,只是更簡單了些。

(2)分值與2016年持平

2017年和2016年的綜合題均為33分,占總分值的33%。不僅如此,這兩年的計算題分值也一模一樣均為22分,整體的主觀題分值均占到了55分。

以上,命題規律已經掌握了,廣大考生本著“重者恒重”的原則進行備考吧。2018年中級會計職稱設置了特色直達班、精品備考班、定制晉升班三大班次,二十余位老師聯袂授課,緊貼教材大綱,直擊考試重點,在課程中,網校老師會為大家系統講解知識點、總結學習技巧,幫助考生抓住命題規律,順利拿下2018年中級考試!

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 97无码人妻福利免费公开在线视频| 成人午夜免费无码视频在线观看 | 国产日韩综合av在线| 国产午夜精品福利91| 亚洲精品人成网线在播放VA| 男人一天堂精品国产乱码| 欧美日韩精品一区二区三区不卡| 国产一区二区日韩经典| 人人澡人人妻人人爽人人蜜桃| 亚洲欧美自偷自拍视频图片| 欧美做受视频播放| 国产精品 视频一区 二区三区| 午夜视频免费试看| 国产高清在线精品一区二区三区| 国产成人综合网在线观看| 熟女人妻精品一区二区视频| 国产精品啪| 无码一区中文字幕| 国产xxxx做受视频| 国产不卡精品一区二区三区| 国内精品免费久久久久电影院97| 亚洲欧美人成电影在线观看| 国产精品亚洲国际在线看| 中文字幕无码专区一VA亚洲V专| 亚洲欧洲日产国产av无码| 赣州市| 羞羞影院午夜男女爽爽免费视频| 亚洲高清免费在线观看| 色综合天天综合网天天看片| 粉嫩av一区二区三区蜜臀| 熟女熟妇伦av网站| 国产一区二区三区精品自拍| 亚洲欧美日韩综合久久久| 丰满的少妇被猛烈进入白浆 | 国产精品视频中文字幕| 成在线人免费视频| 永久免费AV无码网站YY| 人人妻人人狠人人爽| 狠狠婷婷综合久久久久久| 久久精品第九区免费观看| 国产精品乱码久久久久久小说 |

新用戶掃碼下載

新用戶掃碼下載