新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

| 《會計》 | 《審計》 | 《稅法》 | 《經濟法》 | 《財務成本管理》 | 《公司戰略與風險管理》 |

注冊會計師考試《稅法》科目中,增值稅是很重要的稅種,在每年的考試中都占很大比例。在增值稅這一章,出口免抵退稅的計算很重要且很復雜。重要性表現在,主觀題很可能會直接涉及這項計算;復雜性表現在,很多考生感覺這項計算比一般的增值稅應納稅額計算更困難,步驟多,公式更復雜,不知如何著手掌握這項計算。

所謂萬變不離其中,掌握免抵退稅計算的突破口就是增值稅應納稅額的核心計算公式,而這個核心公式很容易掌握。正保會計網校注冊會計師考試《稅法》輔導老師奚衛華老師(簡介>>)就以這個公式為基點,分三塊內容向學員講解出口免抵退稅的計算,給學員一針見血、豁然開朗的感覺。我們在此稍做梳理,可增強聽課效果。

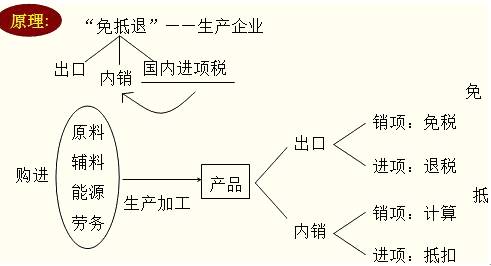

第一塊內容:奚衛華老師給網校學員講解免抵退稅額的原理

在此只分享免抵退稅原理的思維導圖(如下圖),不詳述該原理,具體內容考生可以認真聽奚老師的網校視頻課件。聽奚老師講完該原理之后,能對免抵退稅有更深入的理解,有助于學習免抵退稅的計算。

免抵退稅原理的思維導圖

第二塊內容:奚衛華老師把公式拆開向學員充分講解計算免抵退稅的公式

奚老師以核心公式“當期應納稅額=當期銷項稅額-當期可抵扣進項稅額”為基礎,突出講解免抵退稅計算的一些特殊環節,讓學員在理解的基礎上記住這些公式。這些特殊環節主要是理解“當期不得免征和抵扣稅額”、“當期不得免征和抵扣稅額抵減額”,理解時,奚老師要求學員注意“出口退稅率”和當期是否免稅購進原材料,這兩項是理解的關鍵。理解之后再回頭看,免抵退稅的相關計算公式其實就是在核心公式的基礎上考慮這兩個數額的影響而已。

第三塊內容:奚衛華老師用五步法教會學員計算免抵退稅(如下圖)

第一步是“剔稅”,計算“當期不得免征和抵扣稅額”及其抵減額,從當期進項稅額中轉出相關數額。顯然,奚老師在前面講解的內容有助于對這個步驟的理解。第二步是“抵稅”,用核心公式的計算方法算出抵扣完進項稅額之后的應納稅額,如果是負值就說明有未抵扣完的進項稅額,那么就進入下一步驟。第三步是計算免抵退稅額,奚老師提醒學員注意這是名義的免抵退稅額,即最高限額。第四步是比較應納稅額絕對值和名義的免抵退稅額,較小者為應退稅額。第五步是用名義的免抵退稅額扣除應退稅額而擠兌出免抵稅額。

五步法計算免抵退稅

類似這樣巧妙理解注會《稅法》重難點內容的方法,奚老師還有很多。她講課“霸氣十足”,大膽突破章節授課的局限,將教材重點章節串聯,讓學員拓展式記憶、舉一反三,全局把握知識體系。經過這樣對奚衛華老師的講課稍做梳理,考生們是否領會到她講課的精髓?

點擊免費試聽2014年注冊會計師《稅法》課程>> 招生方案>>

【我要糾錯】 責任編輯:大白兔

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 少妇被粗大的猛烈xx动态图| 久久亚洲精品11p| 国产一区二区三区18禁| 国产精品一级久久黄色片| 久久人妻精品国产| 国产一区二区波多野结衣| 国产不卡精品视频男人的天堂 | 久久精品国产亚洲不av麻豆| 国产精品制服丝袜第一页| 婷婷四虎东京热无码群交双飞视频| 马鞍山市| 天天干天天日| 国产高清在线不卡一区| 国产精成人品| 成人自拍小视频在线观看| 久久热这里这里只有精品| 国产视频精品一区 日本| 国产乱人伦无无码视频试看| 久久丫精品久久丫| 国产性色的免费视频网站| 天堂…中文在线最新版在线| 伊人色综合九久久天天蜜桃| 国产午夜精品福利视频| 少妇人妻系列无码专区视频| 蜜臀av久久国产午夜福利软件| 粉嫩jk制服美女啪啪| 377P欧洲日本亚洲大胆| 国产高清在线精品一本大道| 强奷乱码中文字幕| 亚洲熟妇AV午夜无码不卡| 视频一区视频二区在线视频| 久久99日韩国产精品久久99| 一边捏奶头一边高潮视频| 亚洲精品美女一区二区| 人与禽交av在线播放| 在线a亚洲老鸭窝天堂| 色一伊人区二区亚洲最大| 一级女性全黄久久片免费| 国产精品成| 中文字幕一区有码视三区| 亚洲欧美成人aⅴ在线|

新用戶掃碼下載

新用戶掃碼下載