新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

| 《會計》 | 《審計》 | 《稅法》 | 《經濟法》 | 《財務成本管理》 | 《公司戰略與風險管理》 |

注冊會計師考試《會計》科目關于財務報表填列的相關知識點中有些問題比較特殊,現根據正保會計網校注會考前輔導老師郭建華的講課內容做一次梳理,把這些特殊的內容放到一起方便復習之用。

1、自報告之日起超過12個月到期且預期持有超過12個月的衍生工具應當劃分為非流動資產或非流動負債。

2、有些流動負債,如應付賬款、應付職工薪酬等,屬于企業正常營業周期中使用的營運資金的一部分。盡管這些經營性項目有時在資產負債表日后超過一年才到期清償,但是它們仍應劃分為流動負債。

3、被劃分為持有待售的非流動資產和非流動負債:

(1)被劃分為持有待售的非流動資產應當歸類為流動資產,包括被劃分為持有待售的非流動資產及被劃分為持有待售的處置組中的資產;

(2)被劃分為持有待售的非流動負債應當歸類為流動負債,包括被劃分為持有待售的處置組中的負債。

4、預計將在一年內出售的可供出售金融資產,劃分為流動資產。

5、應交稅費:

企業按照稅法規定應交納的企業所得稅、增值稅等稅費,根據其余額性質在資產負債表進行列示。其中,對于增值稅待抵扣金額,根據其流動性,在資產負債表中的“其他流動資產”項目或“其他非流動資產”項目列示。

6、為購建固定資產而預付的款項,日常會計核算時在“預付賬款”科目反映,在期末編制財務報表時,應分類為非流動資產,列示于其他非流動資產中,并在附注中披露其性質。

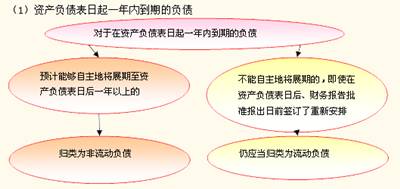

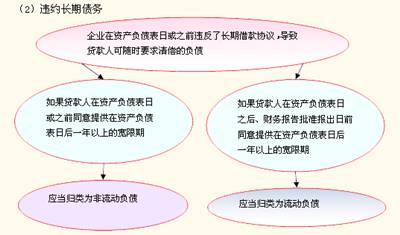

7、資產負債表日后事項對流動負債與非流動負債劃分的影響:

(1)資產負債表日起一年內到期的負債。

資產負債表日起一年內到期的負債

(2)違約長期債務。

違約長期債務

在6月、7月的備考中,可能已經有不少的考生開始針對重點內容、高頻考點進行復習和精做練習,也自主地對重要知識點進行梳理。另外,正保會計網校的注冊會計師考點匯編電子書也是高頻考點復習的一個比較有用的工具,掌握高頻考點,把能拿的分都拿下!

2014年注會網上輔導班招生方案>> 點擊購買注冊會計師考點匯編電子書>>

推薦欄目:注冊會計師試題 注冊會計師準考證打印

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 精品九九人人做人人爱| 亚洲最大福利视频网| 久久精品噜噜噜成人av| 日韩区二区三区中文字幕| 国内自拍偷拍一区二区三区| 丝袜人妻一区二区三区网站| 渭源县| 国产中年熟女高潮大集合| 亚洲精品一区二区三区不| 亚洲AV永久无码嘿嘿嘿嘿| 午夜福利精品国产二区| 亚洲色大成网站www永久男同| 伊人色综合一区二区三区影院视频| 四虎国产精品永久在线| 久久久久久av无码免费网站| 精品国产精品午夜福利| 国产精品人成视频免费播放| 强奷白丝美女在线观看| 亚洲精品一品二品av| 丰满老熟妇好大bbbbb| 26uuu另类亚洲欧美日本| 欧美亚洲h在线一区二区| 99久9在线视频 | 传媒| 韶关市| 中文字幕一区二区精品区| 最近中文字幕国产精选| 日韩狼人精品在线观看| 人妻日韩精品中文字幕| 亚洲va中文字幕无码久久不卡| 人妻少妇久久中文字幕| 少妇午夜福利一区二区三区| 亚洲精品久综合蜜| 亚洲色最新高清AV网站| 色综合天天综合网天天看片| 18禁无遮挡啪啪无码网站| 2019国产精品青青草原| 久久人人97超碰精品| 国产精品制服丝袜无码| 熟女一区二区中文字幕| 精品国产不卡在线观看免费| 爽爽精品dvd蜜桃成熟时电影院|

新用戶掃碼下載

新用戶掃碼下載