新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

我們一起來學習2017年注冊會計師《審計》高頻考點:首次接受委托時對期初余額的審計。

【內容導航】

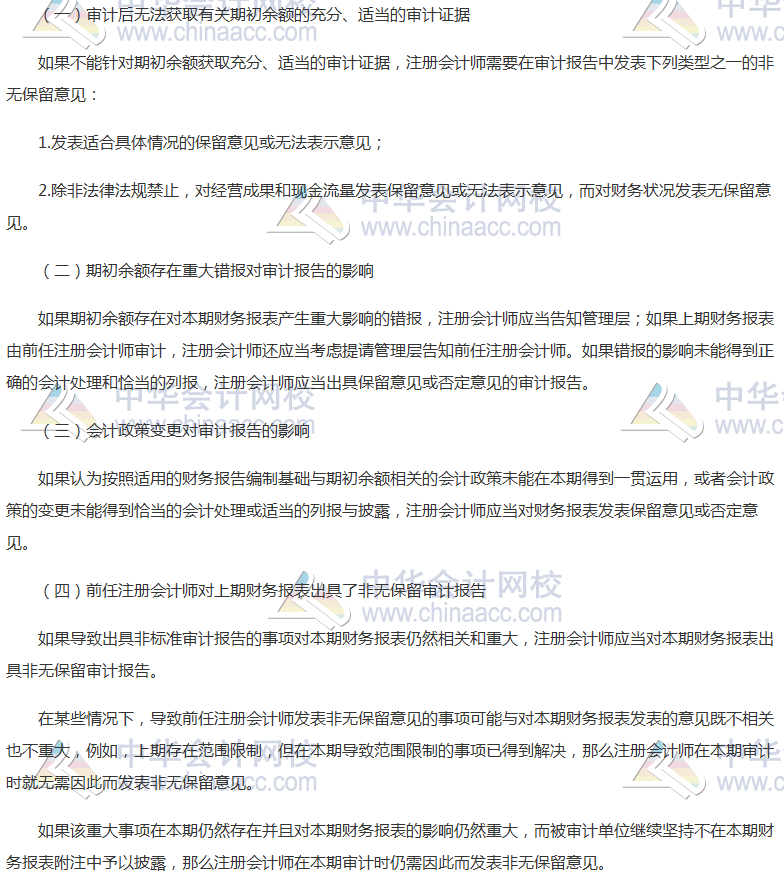

1. 審計后無法獲取有關期初余額的充分、適當的審計證據

2. 期初余額存在重大錯報對審計報告的影響

3. 會計政策變更對審計報告的影響

4. 前任注冊會計師對上期財務報表出具了非無保留審計報告

【考頻分析】

考頻:★★★

復習程度:理解掌握本考點。本考點通常會結合后面章節知識點在綜合題中考查。

【高頻考點】首次接受委托時對期初余額的審計

本文是正保會計網校原創文章,轉載請注明來自正保會計網校。

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产一级r片内射免费视频| 久久av中文字幕资源网| 免费无码一区二区三区蜜桃大| 偷拍专区一区二区三区| 亚洲色偷偷偷网站色偷一区| 亚洲成人av在线高清| 亚洲色大成网站www永久男同| 亚洲精品乱码久久久久久按摩高清| 无码av中文字幕久久专区| 国产综合色精品一区二区三区| 亚洲精品成人福利网站| 国产免费一区二区三区在线观看 | 国产AV福利第一精品| 亚洲中文字幕精品久久| 中文字幕亚洲人妻一区| 狠狠亚洲色一日本高清色| 国产乱子影视频上线免费观看| 中文字幕乱码中文乱码毛片| 国产午夜福利一区二区三区| 手机在线看片不卡中文字幕 | 精品三级在线| 午夜免费视频国产在线| 好吊视频专区一区二区三区| 久久天天躁狠狠躁夜夜躁2012| 被灌满精子的少妇视频| 国产精品综合一区二区三区 | 99精品热在线在线观看视 | 精品国产av最大网站| 亚洲av永久无码精品水牛影视| 无码人妻斩一区二区三区| 国产一区二区三区在线看| 女人高潮被爽到呻吟在线观看| 亚洲国产成人久久一区久久| 亚洲国产精品久久综合网| 狠狠色狠狠综合久久| 九九久久自然熟的香蕉图片| 日韩精品一区二区三区激| 亚洲乱亚洲乱妇50p| 精品无码一区在线观看| 乌审旗| 四虎精品寂寞少妇在线观看|

新用戶掃碼下載

新用戶掃碼下載