新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

我們一起來學習2015《財務成本管理》高頻考點:投資組合的風險和報酬。本考點屬于《財務成本管理》第四章價值評估基礎的內容。

【內容導航】

1.證券組合的預期報酬率

2.兩項資產組合的風險計量

3.證券組合的機會集和合有效集

4.資本市場線

【考頻分析】

考頻:★★★

復習程度:掌握兩項資產組合標準差的計算及,資本市場線原理

【主要考點】投資組合的風險和報酬貨幣的時間價值

1.證券組合的預期報酬率

投資組合的預期報酬率等于組合中各單項資產報酬率的加權平均值。

2.(1)協方差

協方差為正,表示兩項資產的報酬率呈同方向變化;

協方差為負,表示兩項資產的報酬率呈反方向變化;

協方差為絕對數,不便于比較,再者算出某項資產的協方差為某個值,但這個值是什么含義,難以解釋。為克服這些弊端,提出了相關系數這一指標。

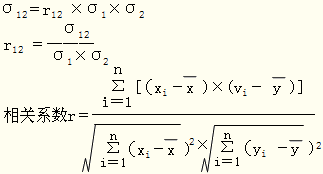

(2)相關系數

①-1≤r≤1

②相關系數=-1,表示一種證券報酬的增長與另一種證券報酬的減少成比例

③相關系數=1,表示一種證券報酬率的增長總是與另一種證券報酬率的增長成比例

(3)兩項資產組合的方差和組合的標準差

3.證券組合的機會集和合有效集

(1)兩種證券組合的機會集和有效集

相關系數等于1時兩種證券組合的機會集是一條直線,此時不具有風險分散化效應;相關系數小于1時,兩種證券組合的機會集是一條曲線,表明具有風險分散化效應,相關系數越小,機會集曲線越彎曲,分散化效應越強,相關系數小到一定程度后,機會集曲線會出現向后的凸起,此時存在無效集;相關系數為-1時,機會集曲線變成了一條折線。機會集曲線最左端的組合稱為最小方差組合,從最小方差組合點到最高預期報酬率組合點的那段曲線稱為有效集。

(2)多種證券組合的機會集和有效集

多種證券組合的機會集不同于兩種證券組合的機會集,它不是一條曲線,而是一個平面。不過其有效集仍然是一條曲線,仍然是從最小方差組合點到最高預期報酬率組合點的那段曲線,也稱為有效邊界。

4.資本市場線

資本市場線指的是一條切線,起點是無風險資產的收益率(Rf),資本市場線與有效邊界相切,切點為市場均衡點M.資本市場線的縱軸代表的是“無風險資產與市場組合”的投資組合的期望報酬收益率,橫軸代表的是“無風險資產與市場組合”的投資組合的標準差。相關的計算公式如下:

(1)總期望報酬收益率=Q×風險組合的期望報酬收益率+(1-Q)×無風險利率

(2)總標準差=Q×風險組合的標準差

(3)資本市場線的斜率=(風險組合的期望報酬率-無風險利率)/風險組合的標準差

相關鏈接:2015年注冊會計師《財務成本管理》第三章主要考點

全文轉載或部分轉載本文請注明“來源:正保會計網校”

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品熟女亚洲av麻豆| 欧美人与动zozo| 一本精品99久久精品77| 在线观看人成视频免费| 久久国内精品自在自线91| 国产偷国产偷亚洲高清午夜| 亚洲精品日韩在线丰满| 天天爽天天摸天天碰| 欧美人成精品网站播放| 久久99热只有频精品6狠狠| 伊人久久大香线蕉AV网禁呦| 国产精品美腿一区在线看| 97人人超碰国产精品最新| 欧美亚洲精品中文字幕乱码| 亚洲精品视频免费| 欧美大胆老熟妇乱子伦视频| 亚洲熟女乱色一区二区三区| 国产真实乱对白精彩久久| 久久91精品牛牛| 无码av中文字幕久久专区| 嫩江县| 99在线 | 亚洲| 国产一区精品综亚洲av| 人妻无码ΑV中文字幕久久琪琪布| 亚洲成人一区二区av| 国产男女猛烈无遮挡免费视频| 国产中年熟女高潮大集合| 少妇人妻偷人精品系列| 色综合色综合色综合频道| 四虎成人精品无码| 国产jlzzjlzz视频免费看| 亚洲另类激情专区小说图片| 国产无套内射又大又猛又粗又爽| 国产福利酱国产一区二区| 国产成人亚洲欧美二区综合| 日韩av综合中文字幕| 亚洲第四色在线中文字幕| 欧美综合自拍亚洲综合图| 精品国产污污免费网站入口| 成年女人片免费视频播放A| 天堂中文8资源在线8|

新用戶掃碼下載

新用戶掃碼下載