掃碼下載APP

接收最新考試資訊

及備考信息

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開發(fā)者:北京正保會計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

我們一起來學(xué)習(xí)2015《財務(wù)成本管理》考點(diǎn):普通股籌資。本考點(diǎn)屬于《財務(wù)成本管理》第十二章普通股和長期債務(wù)籌資的內(nèi)容。

【內(nèi)容導(dǎo)航】

1.普通股發(fā)行定價

2.股票上市

3.股權(quán)再融資

4.普通股籌資的優(yōu)缺點(diǎn)

【考頻分析】

考頻:★★★

復(fù)習(xí)程度:掌握普通股的發(fā)行定價方法和股權(quán)再融資的方式。

【主要考點(diǎn)】普通股籌資

(一)普通股發(fā)行定價方法

1.市盈率法

發(fā)行價格=每股收益×發(fā)行市盈率

確定每股凈收益可使用完全攤薄法和加權(quán)平均法。加權(quán)平均法比較合理,公式為:

每股收益

=發(fā)行當(dāng)年預(yù)測屬于普通股凈利潤/[發(fā)行前普通股總股數(shù)+本次公開發(fā)行普通股股數(shù)×(12-發(fā)行月數(shù))/12]

2.凈資產(chǎn)倍率法

發(fā)行價格=每股凈資產(chǎn)值×溢價倍數(shù)

3.現(xiàn)金流量折現(xiàn)法

每股凈現(xiàn)值=∑每個項(xiàng)目未來若干年內(nèi)每年的凈現(xiàn)金流量現(xiàn)值/股份數(shù)

這個公式計(jì)算出的并不是發(fā)行價格,發(fā)行價格通常要對每股凈現(xiàn)值折讓20%-30%。

(二)股票上市

|

上市的目的

|

(1)資本大眾化,分散風(fēng)險;

(2)提高股票的變現(xiàn)力; (3)便于籌措新資金; (4)提高公司知名度,吸引更多顧客; (5)便于確定公司價值。 |

|

上市的不利影響

|

(1)公司將負(fù)擔(dān)較高的信息披露成本;

(2)各種信息公開的要求可能會暴露公司的商業(yè)秘密; (3)股價有時會歪曲公司的實(shí)際狀況,丑化公司聲譽(yù); (4)可能會分散公司的控制權(quán),造成管理上的困難。 |

(三)股權(quán)再融資

1.配股

|

含義

|

配股是指向原普通股股東按其持股比例、以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。

|

|

配股價格

|

配股一般采用網(wǎng)上定價發(fā)行的方式,配股價格由主承銷商和發(fā)行人協(xié)商確定。

|

|

配股除權(quán)價格計(jì)算

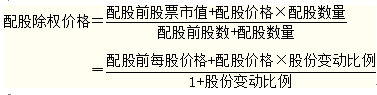

|

|

|

配股權(quán)價值計(jì)算

|

|

2.增發(fā)新股

(1)含義:增發(fā)新股指上市公司為了籌集權(quán)益資本而再次發(fā)行股票的融資行為。

(2)增發(fā)新股的定價與認(rèn)購方式

|

定價

|

公開增發(fā)

|

上市公司公開增發(fā)新股的定價通常按照“發(fā)行價格應(yīng)不低于公告招股意向書前20個交易日公司股票均價或前1個交易日的均價”的原則確定增發(fā)價格。

|

|

非公開增發(fā)

|

非公開發(fā)行股票的發(fā)行價格應(yīng)不低于定價基準(zhǔn)日前20個交易日公司股票均價的90%。

|

|

|

認(rèn)購方式

|

公開增發(fā)

|

公開增發(fā)新股的認(rèn)購方式通常為現(xiàn)金認(rèn)購。

|

|

非公開增發(fā)

|

非公開增發(fā)新股的認(rèn)購方式不限于現(xiàn)金,還包括股權(quán)、債權(quán)、無形資產(chǎn)、固定資產(chǎn)等非現(xiàn)金資產(chǎn)。

|

3.股權(quán)再融資對企業(yè)的影響

|

對公司資本結(jié)構(gòu)的影響

|

一般來說,權(quán)益資本成本高于債務(wù)資本成本,采用股權(quán)再融資會降低資產(chǎn)負(fù)債率,并可能會使資本成本增大;但如果股權(quán)再融資有助于企業(yè)目標(biāo)資本結(jié)構(gòu)的實(shí)現(xiàn),增強(qiáng)企業(yè)的財務(wù)穩(wěn)健性,降低債務(wù)的違約風(fēng)險,就會在一定程度上降低企業(yè)的加權(quán)平均資本成本,增加企業(yè)的整體價值。

|

|

對企業(yè)財務(wù)狀況的影響

|

在企業(yè)運(yùn)營及盈利狀況不變的情況下,采用股權(quán)再融資的形式籌集資金會降低企業(yè)的財務(wù)杠桿水平,并降低凈資產(chǎn)收益率。

但企業(yè)如果能將股權(quán)再融資籌集的資金投資于具有良好發(fā)展前景的項(xiàng)目,獲得正的投資活動凈現(xiàn)值,或者能夠改善企業(yè)的資本結(jié)構(gòu),降低資本成本,就有利于增加企業(yè)的價值。 |

|

對控制權(quán)的影響

|

就配股而言,由于全體股東具有相同的認(rèn)購權(quán)利,控股股東只要不放棄認(rèn)購的權(quán)利,就不會削弱控制權(quán)。

公開增發(fā)會引入新的股東,股東的控制權(quán)受到增發(fā)認(rèn)購數(shù)量的影響;而非公開增發(fā)相對復(fù)雜。 |

(四)普通股籌資的優(yōu)缺點(diǎn)

|

優(yōu)點(diǎn)

|

(1)沒有固定利息負(fù)擔(dān);

(2)沒有固定到期日; (3)籌資風(fēng)險小; (4)增加公司的信譽(yù); (5)籌資限制較少。 另外,由于普通股的預(yù)期收益較高并可在一定程度上抵消通貨膨脹的影響(通常在通貨膨脹期間,不動產(chǎn)升值時普通股也隨之升值),因此普通股籌資容易吸收資金。 |

|

缺點(diǎn)

|

(1)資本成本較高;

(2)可能會分散公司的控制權(quán); (3)信息披露成本較大;增加了公司保護(hù)商業(yè)秘密的難度; (4)股票上市會增加公司被收購的風(fēng)險。 |

相關(guān)鏈接:2015年注冊會計(jì)師《財務(wù)成本管理》第十二章主要考點(diǎn)

全文轉(zhuǎn)載或部分轉(zhuǎn)載本文請注明“來源:正保會計(jì)網(wǎng)校”

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開發(fā)者:北京正保會計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計(jì)科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 本免费Av无码专区一区| 亚洲色欲色欲www在线看| 国产国产午夜福利视频| 成人无码午夜在线观看| 天天爽夜夜爽人人爽曰| 91亚洲免费视频| 黄色免费在线网址| 高清精品一区二区三区| 国产福利微视频一区二区| 鄂州市| 金秀| 平阳县| 国产妇女馒头高清泬20p多毛| 偷拍专区一区二区三区| 少妇人妻偷人精品无码视频新浪| 91中文字幕一区二区| 国产妇女馒头高清泬20p多| 亚洲国产性夜夜综合| 日韩剧情片电影网站| 精品视频在线观看免费观看| 亚洲女同在线播放一区二区| 亚洲精品无码成人A片九色播放| 泸定县| 亚洲国产成熟视频在线多多| 国产清纯在线一区二区| 翘臀少妇被扒开屁股日出水爆乳| 亚洲高清免费在线观看| 国产精品久久久久AV福利动漫| 午夜免费福利小电影| 人妻无码久久久久久久久久久 | 无码人妻一区二区三区AV| 一区二区传媒有限公司| 国产成人午夜福利院| 亚洲国产成人无码av在线播放| 日本欧美大码a在线观看| 亚洲欧美日产综合在线网| 亚洲成av人片无码天堂下载 | 最新国产精品好看的精品| 丁香花成人电影| 日韩高清免费一码二码三码| 日本一区二区在线高清观看|