新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

2016年注冊會計師備考已經開始,目前處于預習階段,學員可以根據網校預習計劃表來安排自己的學習進度。以下是網校依據2015年注會教材,整理的注會各科目知識點,用于預習階段學習,祝大家備考愉快!

第七章 期權價值評估

知識點:金融期權價值評估

(一)金融期權的價值因素

一個變量增加(其他變量不變)對期權價格的影響

|

變量

|

歐式看漲期權

|

歐式看跌期權

|

美式看漲期權

|

美式看跌期權

|

|

股票的市價

|

+

|

-

|

+

|

-

|

|

執行價格

|

-

|

+

|

-

|

+

|

|

到期期限

|

不一定

|

不一定

|

+

|

+

|

|

股價波動率

|

+

|

+

|

+

|

+

|

|

無風險利率

|

+

|

-

|

+

|

-

|

|

紅利

|

-

|

+

|

-

|

+

|

(二)期權估值原理

1.復制原理

基本思想:構造一個股票和借款的適當組合,使得無論股價如何變動,投資組合的損益都與期權相同,則創建該投資組合的成本就是期權的價值。

2.套期保值原理(以購入股票、賣空看漲期權的情況為例)

(1)確定可能的到期日股票價格:

上行股價=股票現價×上行乘數

下行股價=股票現價×下行乘數

(2)根據執行價格計算確定到期日期權價值:

股價上行時期權到期日價值=Max(上行股價-執行價格,0)

股價下行時期權到期日價值=Max(下行股價-執行價格,0)

(3)計算套期保值比率:

套期保值比率=(股價上行時期權到期日價值-股價下行時期權到期日價值)/(上行股價-下行股價)=上、下行期權價值差異/上、下行股票價格差異

(4)計算投資組合的成本:

購買股票支出=套期保值比率×股票現價

借款=(到期日下行股價×套期保值比率-股價下行時看漲期權到期日價值)/(1+無風險利率)

期權價值=投資組合成本=購買股票支出-借款

3.風險中性原理

風險中性原理:假設投資者對待風險的態度是中性的,所有證券的預期報酬率都應當是無風險利率。風險中性的投資者不需要額外的收益補償其承擔的風險。在風險中性的世界里,將期望值用無風險利率折現,可以獲得現金流量的現值。

在這種情況下,期望報酬率符合下列公式:

期望報酬率=(上行概率×上行時收益率)+(下行概率×下行時收益率)

=(上行概率×上行時收益率)+(1-上行概率)×下行時收益率

假設股票不派發紅利,股票價格的上升百分比就是股票投資的報酬率,因此:

期望報酬率=(上行概率×股價上升百分比)+下行概率×(-股價下降百分比)

根據這個原理,在期權定價時,只要先求出期權執行日的期望值,然后,使用無風險利率折現,就可以求出期權的現值。

(三)二叉樹期權定價模型

1.單期二叉樹模型。關于單期二叉樹模型,其計算結果與前面介紹的復制組合原理和風險中性原理是一樣的。

2.兩期二叉樹模型。如果把單期二叉樹模型的到期時間分割成兩部分,就形成了兩期二叉樹模型。由單期模型向兩期模型的擴展,不過是單期模型的兩次應用。

3.多期二叉樹模型。

期數增加以后帶來的主要問題是股價上升與下降的百分比如何確定問題。期數增加以后,要調整價格變化的升降幅度,以保證年報酬率的標準差不變。把年報酬率標準差和升降百分比聯系起來的公式是:![]()

u=1+上升百分比=![]()

d=1-下降百分比=![]()

其中:e=自然常數,約等于2.7183

σ=標的資產連續復利報酬率的標準差

t=以年表示的時間長度(每期時間長度用年表示)

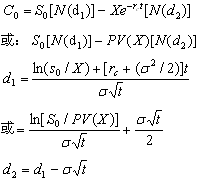

(四)布萊克-斯科爾斯期權定價模型

1.計算公式

布萊克-斯科爾斯期權定價模型的公式如下:

2.看跌期權估價

對于歐式期權,假定看漲期權和看跌期權有相同的執行價格和到期日,則下述等式成立:

看漲期權價格-看跌期權價格=標的資產的價格-執行價格的現值

這種關系被稱為看漲期權-看跌期權平價定理,利用該等式中的4個數據中的3個,就可以求出另外一個。

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 老鸭窝在线视频| 亚洲中文字幕日产无码成人片| 精品无码日韩国产不卡av| 久99久热免费视频播放| 日韩幕无线码一区中文| 亚洲自偷自拍熟女另类| 在线a人片免费观看| 精品国产AⅤ无码一区二区| 男女xx00上下抽搐动态图| 国产精品久久久久久亚洲色| 国产伦精品一区二区三区妓女| 国产不卡免费一区二区| 国产剧情91精品蜜臀一区 | 奇米影视7777狠狠狠狠色| 成人午夜福利视频一区二区| 久久无码专区国产精品| 人妻久久久一区二区三区| 亚洲国产精品综合一区二区 | 国产精品制服丝袜白丝| 高清中文字幕国产精品| 亚洲精品国产suv一区88| 色五月丁香五月综合五月| 欧美老熟妇乱子伦牲交视频| 国产999久久高清免费观看| 人妻一本久道久久综合鬼色| 东京热无码国产精品| 亚洲精品午夜精品| 中国国产一级毛片| 欧美亚洲一区二区三区在线| 国产精成人品日日拍夜夜| 久久综合伊人77777| 久青草视频在线免费观看| 亚洲一区二区三区 无码| 哈巴河县| 国产第一页浮力影院入口| 国产av第一次处破| 国产免费高清69式视频在线观看| 亚洲中文久久久精品无码| 国精品无码人妻一区二区三区| 早起邻居人妻奶罩太松av| 国产精品日日摸夜夜添夜夜添无码|

新用戶掃碼下載

新用戶掃碼下載