新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2015年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

知識點:重要性的含義

(一)錯報的定義

錯報,是指某一財務報表項目的金額、分類、列報或披露,與按照適用的財務報告編制基礎應當列示的金額、分類、列報或披露之間存在的差異;或根據注冊會計師的判斷,為使財務報表在所有重大方面實現公允反映,需要對金額、分類、列報或披露作出的必要調整。

(二)重要性的含義

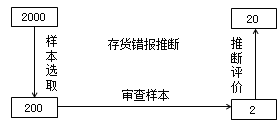

以對存貨項目抽樣審計為例:

重要性概念可從下列方面進行理解:

1.如果合理預期錯報(包括漏報)單獨或匯總起來可能影響財務報表使用者依據財務報表作出的經濟決策,則通常認為錯報是重大的;

2.對重要性的判斷是根據具體環境作出的,并受錯報的金額或性質的影響,或受兩者共同作用的影響;

3.判斷某事項對財務報表使用者是否重大,是在考慮財務報表使用者整體共同的財務信息需求的基礎上作出的;由于不同財務報表使用者對財務信息的需求可能差異很大,因此不考慮錯報對個別財務報表使用者可能產生的影響。

重要性就是注冊會計師對財務報表總體能夠容忍的最大錯報。(注冊會計師角度)

重要性水平:

審計重要性水平是指從金額(數量)上來衡量審計重要性。

分類:

財務報表整體的重要性水平。

特定類別交易、賬戶余額或披露的重要性水平(認定層次的重要性水平)。

(三)使用整體重要性水平的目的

注冊會計師使用整體重要性水平的目的:

(1)決定風險評估程序的性質、時間安排和范圍;

(2)識別和評估重大錯報風險;

(3)確定進一步審計程序的性質、時間安排和范圍;

(4)在形成審計結論階段,要使用整體重要性水平和為了特定交易類別、賬戶余額和披露而制定的較低金額的重要性水平來評價已識別的錯報對財務報表的影響和對審計報告中審計意見的影響。

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 亚洲熟妇熟女久久精品综合| 国产精品青青在线观看爽香蕉| 欧美一区二区三区成人久久片| 97亚洲熟妇自偷自拍另类图片| 日韩高清在线亚洲专区不卡| 国产在线精品欧美日韩电影| 欧美性受xxxx黑人猛交| 久久精品国产精品亚洲综合| 免费a级毛片无码av| 老熟妇仑乱一区二区视頻| 亚洲成a人无码av波多野| 少妇办公室好紧好爽再浪一点| 久久精品国产中文字幕| 亚洲成人av高清在线| 久久精品A一国产成人免费网站| 国产精品中文字幕观看| 精品一区二区久久久久久久网站| 国产福利在线观看免费第一福利| 亚洲人成网7777777国产| 色五月丁香五月综合五月| 国产av一区二区不卡| 日本丰满熟妇videossex一| 欧美丰满熟妇vaideos| 精品国产色情一区二区三区| 视频一区二区三区自拍偷拍| 亚洲鸥美日韩精品久久| 国产精品粉嫩嫩在线观看| 成人网站免费观看永久视频下载| 国产精品国三级国产av| 国产精品一区二区久久精品| 国产国产乱老熟女视频网站97| 激情综合五月网| 久久成人 久久鬼色| 九九热在线视频免费播放| 国产性色的免费视频网站| 国产普通话刺激视频在线播放| 伦理片午夜视频在线观看| 亚洲欧美人成人让影院| 久久欧洲精品成av人片| 精品国产迷系列在线观看| 国产精品午夜福利91|

新用戶掃碼下載

新用戶掃碼下載