新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

眼看著2015年注冊會計師全國統一考試的日子是越來越近了,考生們現在大都是在“埋頭苦學”著。從網校答疑板和論壇相關版塊來看,考生們在做題中遇到的困難也是越來越多了。與其“就題論題”不如“借題發揮”,于是我們就針對一些大家重點關注或較復雜的題目做了一下“發揮”,希望能對各位復習備考2015年的注會考試有所幫助!

一、 典型題目:

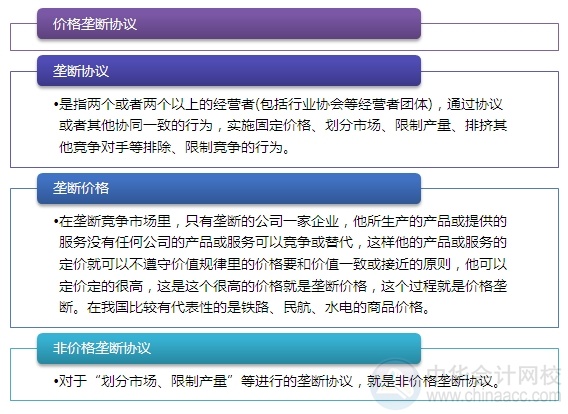

下列壟斷協議中,須由經營者證明不會嚴重限制相關市場的競爭且能使消費者分享由此產生的利益,才能獲得《反壟斷法》豁免的有( )。

A、為改進技術、研究開發新產品達成的壟斷協議

B、為提高中小經營者經營效率、增強中小經營者競爭力達成的壟斷協議

C、為實現節約能源、保護環境、救災救助等社會公共利益達成的壟斷協議

D、為保障對外貿易和對外經濟合作中的正當利益達成的壟斷協議

二、 正確答案:

本題考核壟斷協議的豁免。經營者能夠證明所達成的協議屬于下列情形之一的,可被《反壟斷法》豁免:

(1)為改進技術、研究開發新產品的;

(2)為提高產品質量、降低成本、增進效率,統一產品規格、標準或者實行專業化分工的;

(3)為提高中小經營者經營效率,增強中小經營者競爭力的;

(4)為實現節約能源、保護環境、救災救助等社會公共利益的;

(5)因經濟不景氣,為緩解銷售量嚴重下降或者生產明顯過剩的;

(6)為保障對外貿易和對外經濟合作中的正當利益的;

(7)法律和國務院規定的其他情形。

屬于前述第一項至第五項情形,經營者還應當證明所達成的協議不會嚴重限制相關市場的競爭,并且能夠使消費者分享由此產生的利益。

【正確答案】 ABC

三、 涉及知識點:

四、 相關重點:

|

|

轉載本文請注明“來源:正保會計網校”

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 老色批国产在线观看精品| 欧美videosdesexo吹潮| 免费人成视频在线播放| 免费99视频| 三级国产在线观看| 四虎成人在线观看免费| 日本一区二区三区在线播放| 亚洲欧洲日韩精品在线| 亚洲一区二区av偷偷| 高清中文字幕一区二区| 亚洲情综合五月天| 宝山区| 在线观看中文字幕国产码| 国产精品一二三中文字幕| 国产午夜福利精品视频| 少妇被粗大的猛进69视频| 精品国产乱码久久久久APP下载| 暖暖影院日本高清...免费| 精品免费看国产一区二区| 三明市| 中文字幕乱妇无码AV在线| 中文字幕一区日韩精品| 禄劝| 中文字幕自拍偷拍福利视频| 亚洲夜夜欢一区二区三区| 丝袜老师办公室里做好紧好爽| 国产目拍亚洲精品二区| 国产精品久久一区二区三区| 人妻中文字幕精品一页| 北条麻妃一区二区三区av高清| 国产美女久久久亚洲综合| 精品国产精品国产偷麻豆| 果冻传媒董小宛视频| 永年县| 亚洲女人天堂成人av在线| 亚洲中文字幕一区二区| 日韩欧美亚洲综合久久| 少妇激情a∨一区二区三区 | 精品少妇人妻av无码专区| 国产精品亚洲一区二区三区喷水| 一本一道久久综合狠狠老 |

新用戶掃碼下載

新用戶掃碼下載