新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

眼看著2015年注冊會計師全國統一考試的日子是越來越近了,考生們現在大都是在“埋頭苦學”著。從網校答疑板和論壇相關版塊來看,考生們在做題中遇到的困難也是越來越多了。與其“就題論題”不如“借題發揮”,于是我們就針對一些大家重點關注或較復雜的題目做了一下“發揮”,希望能對各位復習備考2015年的注會考試有所幫助!

一、 典型題目:

以下關于合并資產負債表相關項目抵消的理解,正確的有( )。

A、母公司與子公司、子公司相互之間的債券投資與應付債券相互抵消后,產生的差額應當計入合并商譽

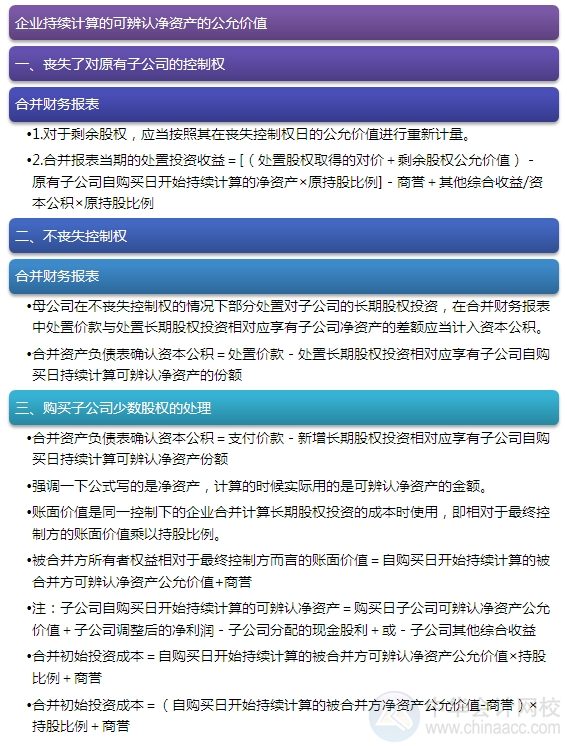

B、同一控制下的企業合并中,母公司對子公司的長期股權投資與母公司享有子公司針對集團最終控制方而言的所有者權益賬面價值的份額應當相互抵消

C、母公司與子公司、子公司相互之間的債權與債務項目應當相互抵消,同時抵消應收款項的壞賬準備和債券投資的減值準備

D、非同一控制下的企業合并中,在購買日,母公司對子公司的長期股權投資大于母公司享有子公司可辨認凈資產公允價值份額的差額,應當在商譽項目列示

二、 解題思路:

選項A,這種情況下產生的借方差額計入合并利潤表中的投資收益項目,產生的貸方差額計入合并利潤表中的財務費用項目。

可以結合下面的例題理解:

A與C是母子公司關系,2010年1月1日,A公司經批準按面值發行5年期一次還本、分期付息的公司債券1 000萬元,債券利息在次年1月3日支付,年票面利率為6%。2010年1月10日C公司從證券市場購入A公司發行的全部債券,購入后作為持有至到期投資核算。假定C公司購買債券時的年市場利率為5%,C公司實際支付價格為1 043.27萬元。

從A公司個別報表角度考慮,應確認應付債券為1 000萬元,5年累計應確認的利息費用為1 000×6%×5=300(萬元);但是從C公司角度考慮,該持有至到期投資金額為1 043.27萬元,確認的投資收益總額=1 000×6%×5-43.27=256.73(萬元),此時說明總的利息費用大于總的利息收益金額,每年C公司確認的利息收益會小于A公司確認的利息費用,因此如果出現借方差額需要沖減投資收益,同樣的,如果是出現貸方差額是計入財務費用的。

選項B,其相關的分錄為:

借:子公司相對于最終控制方而言所有者權益賬面價值

商譽(原購買日確認的商譽金額)

貸:長期股權投資

少數股東權益

選項C,如果是應收賬款,可以這樣編制分錄:

借:應付賬款

貸:應收賬款

借:應收賬款——壞賬準備

貸:資產減值損失

選項D,相關分錄為:

借:子公司可辨認凈資產公允價值

商譽(企業合并成本-子公司可辨認凈資產公允價值×持股比例)

貸:長期股權投資

少數股東權益

【正確答案】BCD

三、 涉及知識點:

四、 相關重點:

|

|

轉載本文請注明“來源:正保會計網校”

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品久久精品| 麻豆国产成人AV在线播放| 99久久精品国产一区二区暴力| 中文字幕国产精品二区| 九九热精品在线观看| 国产超碰无码最新上传| 亚洲高清免费在线观看| 青草国产超碰人人添人人碱| 日本一本无道码日韩精品| 在线天堂中文新版www| 欧美精品一产区二产区| 亚洲精品成人片在线播放| 亚洲成人精品一区二区中| 亚洲午夜福利精品无码不卡| 欧美牲交videossexeso欧美 | 亚洲av无码专区在线厂| 日韩人妻无码一区二区三区99| 亚洲精品无码你懂的| 免费现黄频在线观看国产| 亚洲avav天堂av在线网爱情| 中文字幕色av一区二区三区| 好吊视频在线一区二区三区| 国产在线观看网址不卡一区 | 韩国免费a级毛片久久| 好硬好湿好爽好深视频| 久久视频这里只精品| 最近中文字幕国产精选| 中文字幕无码乱码人妻系列蜜桃| 最近免费中文字幕大全| 女女互揉吃奶揉到高潮视频| 成人拍拍拍无遮挡免费视频| 久久国产精品色av免费看| 国产高清在线精品一本大道| 亚洲精品亚洲人成人网| 久久久久久综合网天天| 东安县| 亚洲综合一区国产精品| 久久久久久久久久久免费精品| 国产精品自在线拍国产手机版| 日韩精品中文女同在线播放| 亚洲色偷拍区另类无码专区|

新用戶掃碼下載

新用戶掃碼下載