新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2015年CTA備考已經開始,為了幫助參加2015年注冊稅務師考試的學員鞏固知識,提高備考效果,正保會計網校精心為大家整理了注冊稅務師《稅務代理實務》考試科目各章節知識點,以下是第五章“發票領購與審查代理”中關于“發票領購代理”知識點內容,希望對廣大考生有所幫助。

第五章 發票領購與審查代理

第一節 發票領購代理

知識點、發票的種類與使用范圍(熟悉)

發票的管理權限按流轉稅主體稅種劃分

增值稅和營業稅的征稅范圍劃分

流轉稅征稅范圍的劃分

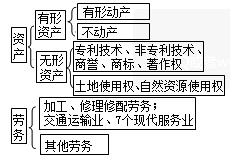

有形動產、不動產與流動資產、固定資產是按不同的分類方法進行的分類。

有形動產≠流動資產;

不動產≠固定資產

結論

(1)增值稅納稅人使用的發票由國家稅務局管理

(2)營業稅納稅人使用的發票由地方稅務局管理

(3)如果一個企業以增值稅為主并兼有營業稅的經營項目,就應該分別到國稅和地稅主管稅務機關辦理。

發票的種類

(一)增值稅專用發票

增值稅專用發票只限于增值稅一般納稅人領購使用,增值稅小規模納稅人和非增值稅納稅人不得領購使用。

一般納稅人不得領購開具增值稅專用發票的情形

1.會計核算不健全,不能向稅務機關準確提供增值稅銷項稅額、進項稅額、應納稅額數據及其他有關增值稅稅務資料的。

2.有《稅收征管法》規定的稅收違法行為,拒不接受稅務機關處理的。

3.有下列行為之一,經稅務機關責令限期改正而仍未改正的:

(1)虛開增值稅專用發票;

(2)私自印制專用發票;

(3)向稅務機關以外的單位和個人買取專用發票;

(4)借用他人專用發票;

(5)未按規定開具專用發票;

(6)未按規定保管專用發票和專用設備;

(7)未按規定申請辦理防偽稅控系統變更發行;

(8)未按規定接受稅務機關檢查。

4.銷售的貨物全部屬于免稅項目者

法律、法規及國家稅務總局另有規定的除外。

5.一般納稅人不得開具專用發票的情形(容易出選擇題)

(1)商業企業一般納稅人經營零售的煙、酒、食品、服裝、鞋帽(不包括勞保專用的部分)、化妝品等消費品不得開具專用發票。

(2)銷售自己使用過的不得抵扣且未抵扣進項稅額的固定資產;

(3)銷售舊貨;

(4)向消費者個人銷售應稅項目或應稅勞務。

6.自2009年1月1日起,從事廢舊物資回收經營業務的增值稅一般納稅人銷售廢舊物資,不得開具印有“廢舊物資”字樣的增值稅專用發票。納稅人取得的2009年1月1日以后開具的廢舊物資專用發票,不得作為增值稅扣稅憑證。

原因:取消“廢舊物資回收經營單位銷售其收購的廢舊物資免征增值稅”。

7.隨著營改增的進行,國家稅務總局啟用貨物運輸業增值稅專用發票。試點納稅人提供貨物運輸服務時,可以開具貨物運輸業增值稅專用發票和普通發票,不得開具公路、內河貨物運輸業統一發票。

(二)普通發票

(1)主要由營業稅納稅人和增值稅小規模納稅人使用,增值稅一般納稅人在不能開具專用發票的情況下也可使用普通發票

(2)2011年起全國統一使用通用普通發票

(三)專業發票

1.國有金融、保險企業的存貸、匯兌、轉賬憑證,保險憑證;國有郵政、電信企業的郵票、郵單、話務、電報收據;國有鐵路、民用航空企業和交通部門、國有公路、水上運輸企業的客票、貨票等。

2.經國家稅務總局或者省、市、自治區稅務機關批準,專業發票可由政府主管部門自行管理,不套印稅務機關的統一發票監制章,也可根據稅收征管的需要納入統一發票管理。

網絡發票(2014年新增)

符合國家稅務總局統一標準并通過國家稅務總局及省、自治區、直轄市國家稅務局、地方稅務局公布的網絡發票管理系統開具的發票。

說明:因考試政策、內容不斷變化與調整,正保會計網校提供的以上信息僅供參考,如有異議,請考生以權威部門公布的內容為準!

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 久久天天躁夜夜躁狠狠85| 一亚洲一区二区中文字幕| 亚洲精品一区二区五月天| av日韩精品在线播放| 亚洲加勒比久久88色综合| 国产综合亚洲区在线观看| 高清国产亚洲精品自在久久| 亚洲不卡av不卡一区二区| 亚洲av午夜成人片| 久久天天躁狠狠躁夜夜avapp | 国产网友愉拍精品视频手机| 中文字幕在线视频不卡一区二区 | av 日韩 人妻 黑人 综合 无码 | 性动态图无遮挡试看30秒| 一区二区三区四区五区自拍| 国产精品午夜av福利| 国产乱子伦一区二区三区四区五区 | 久久96热在精品国产高清| 亚洲免费成人av一区| 日韩av日韩av在线| 好男人官网资源在线观看| 午夜精品一区二区三区免费视频| 国产日韩精品一区在线不卡| 亚洲精品三区四区成人少| 成年黄页网站大全免费无码| 最近中文字幕国产精品| 久久人妻夜夜做天天爽| 狠狠躁夜夜躁人人爽天天5| 中文日产乱幕九区无线码| 国产亚洲一区二区三区成人| 亚洲精品国产第一区二区| 亚洲人成网站观看在线观看| 少妇熟女高潮流白浆| 九九热在线观看视频精品| 香港特级三A毛片免费观看| 久久亚洲av成人无码软件| 日韩中文字幕有码午夜美女| 黄页网址大全免费观看| 久久国产乱子精品免费女| 在线看片免费人成视久网| 天天躁夜夜躁狠狠喷水|

新用戶掃碼下載

新用戶掃碼下載