掃碼下載APP

及時(shí)接收最新考試資訊及

備考信息

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

2014年注冊(cè)稅務(wù)師備考已經(jīng)開始,為了幫助參加2014年注冊(cè)稅務(wù)師考試的學(xué)員鞏固知識(shí),提高備考效果,正保會(huì)計(jì)網(wǎng)校精心為大家整理了注冊(cè)稅務(wù)師考試各科目知識(shí)點(diǎn),希望對(duì)廣大考生有所幫助。

第二篇 民商法律制度

第二章 物權(quán)法律制度

知識(shí)點(diǎn)七:所有權(quán)的取得和消滅

(一)所有權(quán)的取得

1.所有權(quán)的取得方式:

|

原始取得

|

非依他人既存的權(quán)利而是基于法律規(guī)定直接取得

|

先占、生產(chǎn)、收益孳息、添附、無主物和罰沒物的法定歸屬、動(dòng)產(chǎn)的善意取得、沒收等

|

|

繼受取得

|

基于他人既存的權(quán)利而取得

|

如買賣、贈(zèng)與、繼承等

|

2.不動(dòng)產(chǎn)所有權(quán)的取得

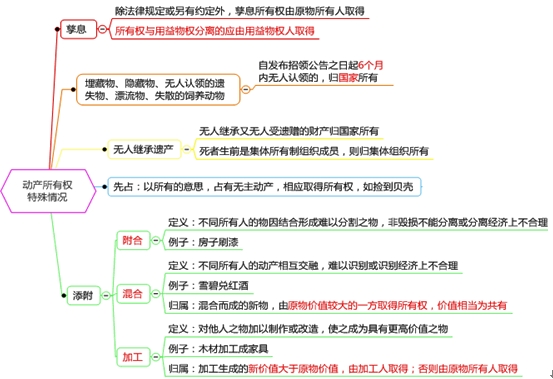

3.動(dòng)產(chǎn)所有權(quán)的取得

(1)一般情況:基本上同不動(dòng)產(chǎn),只是要求交付。

(2)特殊情況:

(3)善意取得

|

要件

|

1.善意:受讓人受讓財(cái)產(chǎn)時(shí)主觀上為善意;

2.有償:以合理的價(jià)格有償受讓; 3.公示:轉(zhuǎn)讓財(cái)產(chǎn)應(yīng)當(dāng)?shù)怯浀囊呀?jīng)登記,不需要登記的已經(jīng)交付給受讓人。 |

|

后果

|

1.受讓人依照善意取得制度的規(guī)定取得不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的所有權(quán);

2.原所有權(quán)人有權(quán)向無處分權(quán)人請(qǐng)求賠償損失。 |

(二)所有權(quán)的消滅

|

法律行為

|

所有權(quán)的拋棄;所有權(quán)的出讓,如贈(zèng)與、出賣、互易等。

|

|

法律行為以外的事實(shí)

|

所有人的自然人死亡或法人終止;標(biāo)的物滅失;判決、強(qiáng)制執(zhí)行、罰款、沒收、納稅等;動(dòng)產(chǎn)因添附于他人的不動(dòng)產(chǎn)或者動(dòng)產(chǎn),依法由他人取得動(dòng)產(chǎn)所有權(quán)。

|

相關(guān)鏈接:

2014注冊(cè)稅務(wù)師考試《稅務(wù)代理實(shí)務(wù)》預(yù)習(xí)知識(shí)點(diǎn)匯總

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號(hào)

微信掃一掃

官方視頻號(hào)

微信掃一掃

官方抖音號(hào)

抖音掃一掃

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會(huì)計(jì)科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號(hào)-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號(hào)

京公網(wǎng)安備 11010802044457號(hào)

套餐D大額券

¥

去使用 主站蜘蛛池模板: 人妻系列无码专区无码中出 | 久久久久久久久久久免费精品| 色又黄又爽18禁免费视频| 久久精品丝袜高跟鞋| 国产熟女精品一区二区三区| 老鸭窝| 国产二区三区不卡免费| 风流老熟女一区二区三区| 中文字幕国产精品av| 1区2区3区高清视频| 亚洲熟妇在线视频观看| 成人拍拍拍无遮挡免费视频| 色欧美片视频在线观看| 一区二区传媒有限公司| 国产免费高清69式视频在线观看| √新版天堂资源在线资源| 国产成人亚洲欧美二区综合| 99精产国品一二三产品香蕉| 久久精品国产男包| 十八禁午夜福利免费网站 | 久久精品免视看国产成人| 亚洲狠狠婷婷综合久久久| FC2免费人成在线视频| 岛国最新亚洲伦理成人| 日韩精品视频一二三四区| 最新亚洲人成网站在线影院| 日本高清视频在线www色| 中文字幕人妻互换av久久| 国产精品午夜福利合集| 亂倫近親相姦中文字幕| 日韩精品无码一区二区三区视频 | 国产精品无码免费播放| 秋霞AV鲁丝片一区二区| 中文字幕av无码不卡| 欧美成人精品手机在线| 手机在线看片不卡中文字幕| 中文字幕人妻不卡精品| 亚洲av色在线观看国产| 91久久偷偷做嫩草影院免费看| 免费人成在线观看网站| 粉嫩av一区二区三区蜜臀|