掃碼下載APP

及時(shí)接收最新考試資訊及

備考信息

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開(kāi)發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

|

多選題

|

正保會(huì)計(jì)網(wǎng)校根據(jù)論壇學(xué)員反饋的2016年稅務(wù)師考試《稅法二》試題,對(duì)2016年稅務(wù)師考試《稅法二》試題及答案進(jìn)行了整理,希望對(duì)考生有所幫助。

稅務(wù)師《稅法二》考后討論交流區(qū)>> 考后輔導(dǎo)效果調(diào)查 各科目考試難度大調(diào)查

多項(xiàng)選擇題:

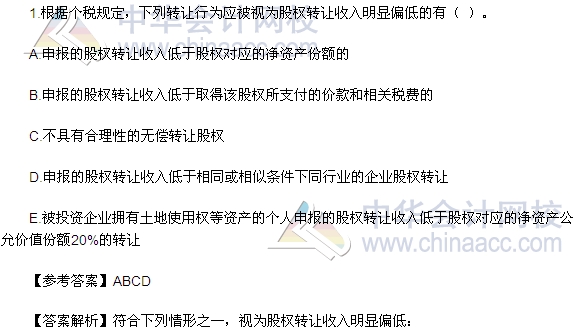

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第2章第08講有所詳解;

(2)徐偉老師強(qiáng)化提高班第2章第10講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第2章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第2章97頁(yè)的講解中有所涉及。

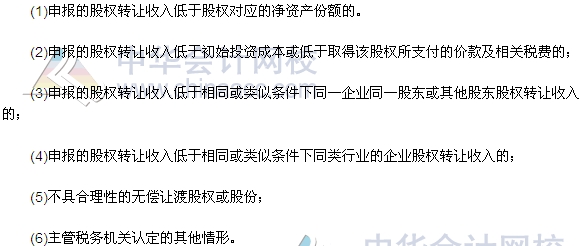

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者征收個(gè)人所得稅的相關(guān)規(guī)定。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第2章第07講有所詳解;

(2)徐偉老師強(qiáng)化提高班第2章第05講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第2章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第2章91頁(yè)的講解中有所涉及。

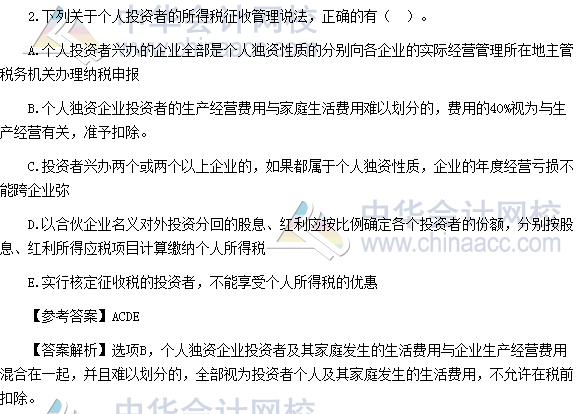

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是股權(quán)、資產(chǎn)的劃轉(zhuǎn)。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第1章第08講有所詳解;

(2)徐偉老師強(qiáng)化提高班第1章第18講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第1章第03講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第1章29頁(yè)的講解中有所涉及;

(5)與模擬試題(二)中的多選題第5題考查的知識(shí)點(diǎn)一致。

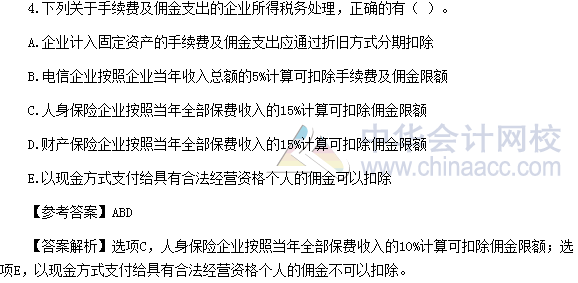

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是手續(xù)費(fèi)及傭金支出。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第1章第05講有所詳解;

(2)徐偉老師強(qiáng)化提高班第1章第10講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第1章第02講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第1章20頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第1章27頁(yè)的例題多選題考查的知識(shí)點(diǎn)一致;

(6)與模擬試題(一)中的單選題第9題考查的知識(shí)點(diǎn)一致。

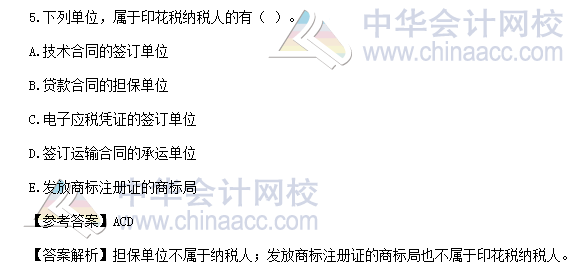

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是印花稅的納稅義務(wù)人。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第4章第01講有所詳解;

(2)徐偉老師強(qiáng)化提高班第4章第01講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第4章第01講有所提及;

(4)與2016年夢(mèng)想成真《經(jīng)典題解》第4章152頁(yè)的例題2單選題考查的知識(shí)點(diǎn)一致。

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是土地增值稅的征稅范圍。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第3章第01講有所詳解;

(2)徐偉老師強(qiáng)化提高班第3章第01講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第3章第01講有所提及;

(4)與2016年夢(mèng)想成真《經(jīng)典題解》第3章132頁(yè)的例題2多選題考查的知識(shí)點(diǎn)一致;

(5)與模擬試題(一)的多選題第30題考查的知識(shí)點(diǎn)一致。

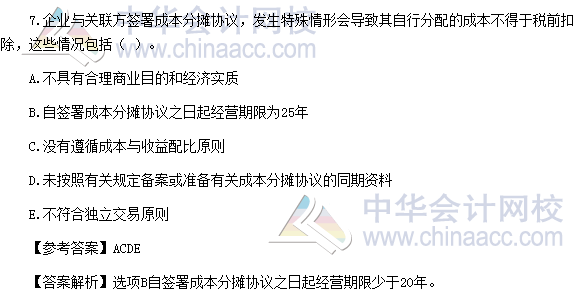

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是成本分?jǐn)倕f(xié)議管理。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第1章第19講有所詳解;

(2)徐偉老師強(qiáng)化提高班第1章第30講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第1章第03講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第1章42頁(yè)的講解中有所涉及;

(5)與預(yù)測(cè)試題(二)的單選題第5題考查的知識(shí)點(diǎn)一致。

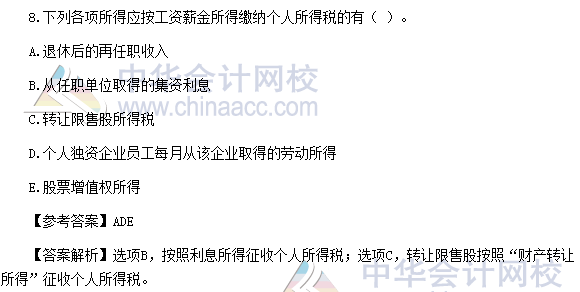

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是工資薪金所得的范圍。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第2章第01講有所詳解;

(2)徐偉老師強(qiáng)化提高班第2章第01講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第2章第01講有所提及;

(4)在2016年夢(mèng)想成真《經(jīng)典題解》第2章87頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第2章115頁(yè)的單選題第1題考查的知識(shí)點(diǎn)一致。

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是加速折舊優(yōu)惠。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第2章第16講有所詳解;

(2)徐偉老師強(qiáng)化提高班第2章第24講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第2章第03講重點(diǎn)強(qiáng)調(diào);

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第1章37頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第1章71頁(yè)的多選題第17題考查的知識(shí)點(diǎn)一致。

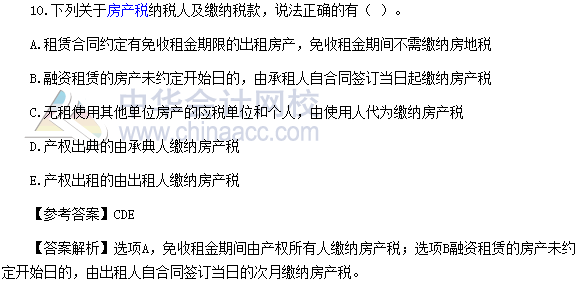

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是房產(chǎn)稅計(jì)稅依據(jù)的相關(guān)規(guī)定。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第5章第01講有所詳解;

(2)徐偉老師強(qiáng)化提高班第5章第02講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第5章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第5章171頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第5章174頁(yè)第1題和第3題考核的知識(shí)點(diǎn)一致;

(6)與2016年夢(mèng)想成真《全真模擬試卷》第三套題第33題和62頁(yè)第62題考核的知識(shí)點(diǎn)一致。

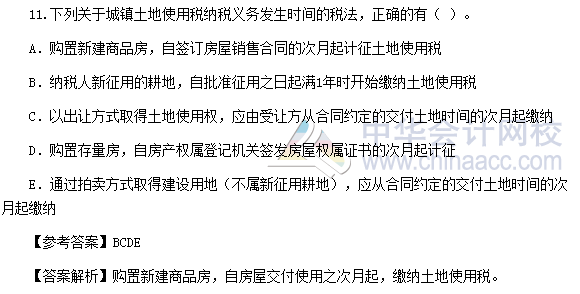

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是城鎮(zhèn)土地使用稅的納稅義務(wù)發(fā)生時(shí)間。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第8章第01講有所詳解;

(2)徐偉老師強(qiáng)化提高班第8章第01講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第8章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第8章211頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第8章208頁(yè)例題1和211頁(yè)第8題考核的知識(shí)點(diǎn)一致;

(6)與2016夢(mèng)想成真《全真模擬試卷》第二套題37頁(yè)第69題考核的知識(shí)點(diǎn)一致。

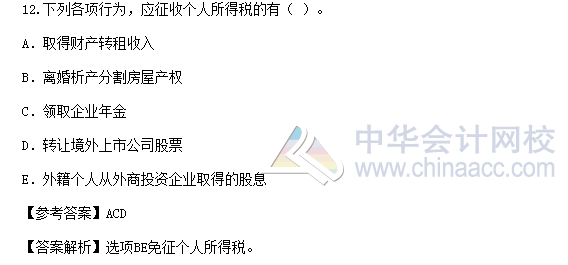

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是個(gè)人所得稅的稅收優(yōu)惠的相關(guān)規(guī)定。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第2章第10講有所詳解;

(2)徐偉老師強(qiáng)化提高班第2章第13講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第2章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第2章101頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第2章120頁(yè)第16題和121頁(yè)第19題考核的知識(shí)點(diǎn)一致;

(6)2016年夢(mèng)想成真《全真模擬試題》第一套題第5頁(yè)第27題和第9頁(yè)55題考核的知識(shí)點(diǎn)一致。

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是契稅的征收管理的相關(guān)規(guī)定。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第7章第01講有所詳解;

(2)徐偉老師強(qiáng)化提高班第7章第03講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第7章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第7章200頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第7章198頁(yè)例題3和201頁(yè)第9題考核的知識(shí)點(diǎn)一致;

(6)2016年夢(mèng)想成真《全真模擬試題》第11頁(yè)第67題和第三套題63頁(yè)第67題和第五套題109頁(yè)第37頁(yè)考核的知識(shí)點(diǎn)一致。

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是印花稅的稅收優(yōu)惠。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第4章第02講有所詳解;

(2)徐偉老師強(qiáng)化提高班第4章第03講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第4章第01講有所提及;

(4)在2016年夢(mèng)想成真《夢(mèng)想成真》第4章155頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第4章162頁(yè)的多選題第5題考查的知識(shí)點(diǎn)一致;

(6)與模擬試題(二)中的單選題第22題考查的知識(shí)點(diǎn)一致。

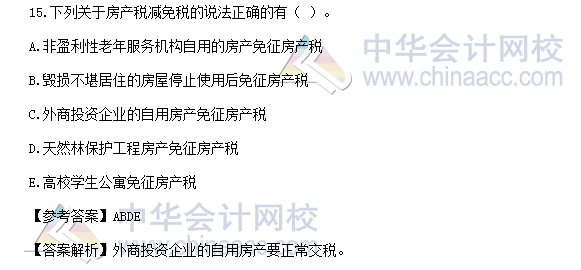

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是房產(chǎn)稅的稅收優(yōu)惠問(wèn)題。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第5章第01講有所詳解;

(2)徐偉老師強(qiáng)化提高班第5章第03講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第5章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第5章172頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》機(jī)考直達(dá)題庫(kù)第125題和第127題考核的知識(shí)點(diǎn)一致;

(6)2016年夢(mèng)想成真《全真模擬試卷》第二套題36頁(yè)第63題考核的知識(shí)點(diǎn)一致。

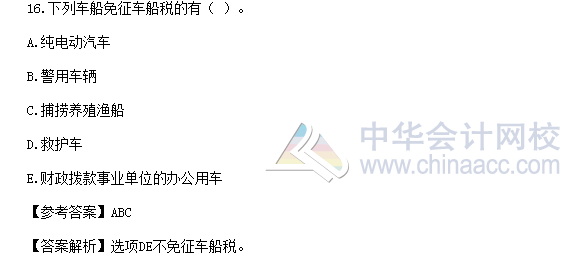

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是車船稅稅收優(yōu)惠問(wèn)題。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第6章第01講有所詳解;

(2)徐偉老師強(qiáng)化提高班第6章第01講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第6章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第6章187頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第6章186頁(yè)第4題和189頁(yè)第7題考核的知識(shí)點(diǎn)一致;

(6)2016年夢(mèng)想成真《全真模擬試卷》第一套題11頁(yè)第65題和第二套題36頁(yè)第65題考核的知識(shí)點(diǎn)一致。

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是非居民企業(yè)間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)的相關(guān)規(guī)定。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第1章第18講有所詳解;

(2)徐偉老師強(qiáng)化提高班第1章第28講有所強(qiáng)調(diào);

(3)在2016年夢(mèng)想成真《應(yīng)試指南》第一章40頁(yè)的講解中有所涉及。

【點(diǎn)評(píng)】本題考查的知識(shí)點(diǎn)是房地產(chǎn)開(kāi)發(fā)項(xiàng)目土地增值稅的清算管理。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第3章第02講有所詳解;

(2)徐偉老師強(qiáng)化提高班第3章第04講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第3章第01講有所提及;

(4)與2016年夢(mèng)想成真《經(jīng)典題解》第3章137頁(yè)的例題2多選題考查的知識(shí)點(diǎn)一致;

(5)與模擬試題(三)的多選題第18題考查的知識(shí)點(diǎn)一致。

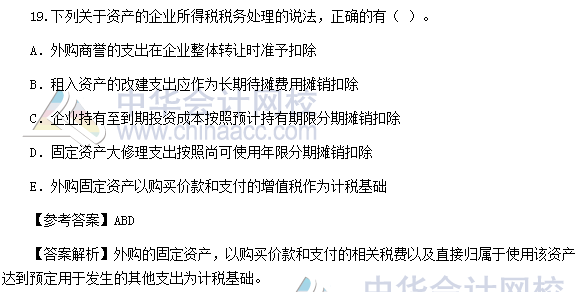

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是資產(chǎn)的所得稅處理。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第1章第06講有所詳解;

(2)徐偉老師強(qiáng)化提高班第1章第12講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第1章第03講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第1章23頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第1章69頁(yè)第5題、第6題考核的知識(shí)點(diǎn)一致;

(6)與2016年夢(mèng)想成真《全真模擬試卷》第三套題59頁(yè)第46題和第五套題104頁(yè)第4題考核的知識(shí)點(diǎn)一致。

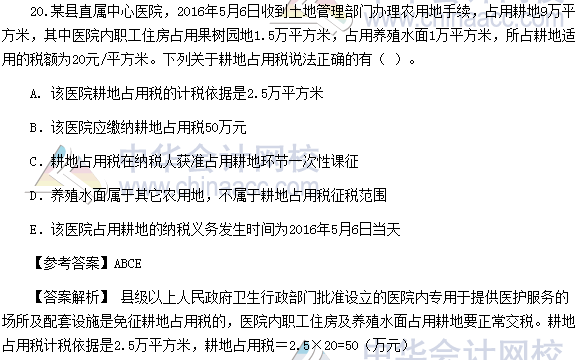

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是耕地占用稅的征稅范圍的相關(guān)規(guī)定。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第9章第01講有所詳解;

(2)徐偉老師強(qiáng)化提高班第9章第01講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第9章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第9章220頁(yè)的講解中有所涉及;

(5)與2016夢(mèng)想成真《經(jīng)典題解》第9章215頁(yè)例題2和217頁(yè)第4題考核的知識(shí)點(diǎn)一致;

(6)與2016年夢(mèng)想成真《全真模擬試卷》第四套題84頁(yè)第40題考核的知識(shí)點(diǎn)一致。

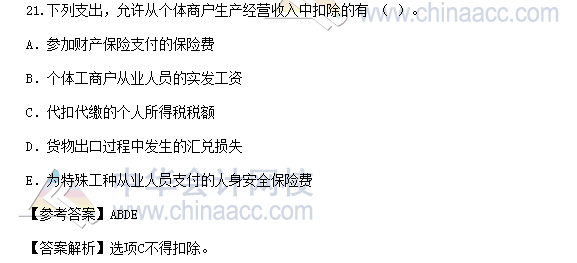

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是企業(yè)所得稅的稅前扣除項(xiàng)目。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第2章第05講有所詳解;

(2)徐偉老師強(qiáng)化提高班第2章第06講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第2章第01講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第2章91頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第2章120頁(yè)多選題第13題考核的知識(shí)點(diǎn)一致。

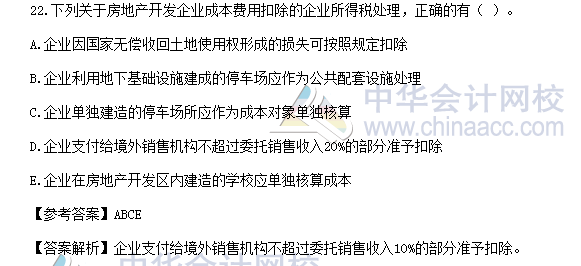

【點(diǎn)評(píng)】本題考核的知識(shí)點(diǎn)是房地產(chǎn)開(kāi)發(fā)企業(yè)的成本費(fèi)用的扣除問(wèn)題。

(1)在陳立文老師基礎(chǔ)學(xué)習(xí)班第1章第09講有所詳解;

(2)徐偉老師強(qiáng)化提高班第1章第20講有所強(qiáng)調(diào);

(3)楊軍老師考前串講班第1章第03講有所提及;

(4)在2016年夢(mèng)想成真《應(yīng)試指南》第1章31頁(yè)的講解中有所涉及;

(5)與2016年夢(mèng)想成真《經(jīng)典題解》第1章39頁(yè)的例題5和67頁(yè)第40題考核的知識(shí)點(diǎn)一致;

(6)2016年夢(mèng)想成真《全真模擬試卷》第四套題79頁(yè)第9題和第六套題130頁(yè)第10題考核的知識(shí)點(diǎn)一致。

<注>以上題目來(lái)源于正保會(huì)計(jì)網(wǎng)校論壇學(xué)員,網(wǎng)校整理發(fā)布并提供參考答案及解析,題目順序與真實(shí)考試有差異;老師順序不分先后,按班次順序進(jìn)行的考點(diǎn)點(diǎn)評(píng)。

轉(zhuǎn)載請(qǐng)注明來(lái)源·正保會(huì)計(jì)網(wǎng)校

相關(guān)鏈接:

2016年稅務(wù)師試題及參考答案解析匯總(考生回憶版)

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開(kāi)發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號(hào)

微信掃一掃

官方視頻號(hào)

微信掃一掃

官方抖音號(hào)

抖音掃一掃

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會(huì)計(jì)科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號(hào)-7 出版物經(jīng)營(yíng)許可證 ![]() 京公網(wǎng)安備 11010802044457號(hào)

京公網(wǎng)安備 11010802044457號(hào)

套餐D大額券

¥

去使用 主站蜘蛛池模板: 91孕妇精品一区二区三区| 日本三级理论久久人妻电影| 老司机性色福利精品视频| 中文字幕精品亚洲二区| 欧美猛少妇色xxxxx猛叫| jk白丝喷浆| 色综合色综合综合综合综合 | 亚洲国产成人va在线观看天堂| 精品 日韩 国产 欧美 视频| 黑人巨大无码中文字幕无码| 男女啪啪高清无遮挡免费| 国产粉嫩一区二区三区av| 免费福利视频一区二区三区高清| 中文字幕国产精品av| 美腿丝袜亚洲综合第一页| 精品亚洲国产成人av| 免费视频爱爱太爽了| 亚洲精品中文字幕码专区| 国产一级老熟女自拍视频| 又大又硬又爽免费视频| 丁香婷婷在线观看| 国产日韩精品免费二三氏| 国产精品免费观在线| 久久99精品久久久久久9| 国产乱子影视频上线免费观看| 色综合色综合久久综合频道| 内射极品少妇xxxxxhd| 亚洲综合伊人久久大杳蕉| 久青草视频在线观看免费| 国产AV国片精品有毛| 91中文字幕一区在线| 少妇高潮太爽了在线视频| 亚洲色大成网站WWW久久| 国产视频一区二区三区四区视频| 日韩人妻系列无码专区| 宜黄县| 亚洲岛国av一区二区| 亚洲国产在一区二区三区| 吉安县| 日本a在线播放| 一本色道久久88精品综合|