新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

成功是留給有準備的人,正所謂“凡事預則立,不預則廢”,2017年稅務師備考已經拉開帷幕,目前為基礎階段,還沒有開始學習的學員應抓緊時間備考,可根據網校制定的學習計劃表來安排自己的學習進度。為了幫助廣大考生高效備考,網校整理了稅務師《財務與會計》科目的重要知識點,供大家參考學習,祝大家學習愉快!

第二章 財務管理基礎

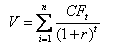

知識點:財務估值的方法

(一)未來現金流量折現法

1.未來現金流量的折現公式

式中:

V—資產的價值;

CF—未來現金流量;

r—折現率;

t—期限。

通過上述公式可見,資產價值的決定因素有三個:未來現金流量、折現率和期限。

2.未來現金流量

(1)投資項目的現金流量,用于評估投資項目的價值。

(2)自由現金流量,即企業維護正常的生產經營之后剩余的現金流量。自由現金流量主要用于企業價值評估。

3.折現率

折現率應當等于無風險收益率與風險報酬率之和。

4.期限

在每年現金流量和折現率既定前提下,期限越長,折現值就越大,即資產的價值越大。

(二)市場比較法

1.市場比較法,即利用可比公司的價格或價值參數來估計被評估公司的相應參數的一種方法。

2.可比公司的選擇標準

①處于同一個行業;

②股本規模、經營規模、盈利能力、成長性、經營風險、資本結構等相同或相近。

3.市場比較法的比較基準包括:市盈率、市凈率、托賓Q、價格/現金流比率,價格/分紅率等,其中應用最為廣泛的是市盈率法和市凈率法。

4.市盈率估值步驟

①市盈率=股票的價格÷每股收益

②每股價值=預計每股收益×標準市盈率(可比公司)

③在估計目標企業價值時,必須對上述影響價值因素進行分析、比較,確定差異調整量。

5.市盈率估價法通常被用于對未公開發行股票或者剛剛向公眾發行股票的企業進行估價。

6.市盈率的優點

①是一個將股票價格與當前公司盈利狀況聯系在一起的一種直觀的統計比率;

②對大多數股票來說,市盈率易于計算并很容易得到,這使得股票之間的比較變得十分簡單;

③市盈率綜合反映了投資者對公司的盈利能力、增長性、未來現金流和分紅政策的風險期望值。

(三)兩種方法的比較

| 市場比較法 | 未來現金流量折現法 | |

| 優點 | ①易掌握和便于使用。 ②可以快速確定公司和資產的評估價值,尤其在市場上有大量進行交易的相似公司,而且市場對這些公司的定價較為準確的時候,該方法更為適用。 ③利用市場作為參照具有一定的客觀性 |

①綜合考慮了價值創造的驅動因素,并迫使管理人員認真地分析、提出對未來前景的預測和明確的假設前提,有利于促進企業的價值管理。 ②理論上講最科學 |

| 缺點 | ①可比公司的選擇比較困難。 ②影響比較參數的變量也難以控制 |

參數估計非常困難,易產生評估錯誤 |

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 深夜精品免费在线观看| 亚洲男人天堂2018| 国产日韩入口一区二区| 精品熟女少妇免费久久| 中文毛片无遮挡高潮免费| 宅男噜噜噜66在线观看| 久久久久无码中| 亚洲国产精品成人av网| 国产一区二区三区导航| 蜜桃av无码免费看永久| 亚洲午夜久久久久久噜噜噜| 国产成人高清亚洲综合| 99精品国产一区二区三区2021| 国产美女直播亚洲一区色| 国产成人啪精品午夜网站| 男女做爰真人视频直播| 亚洲曰韩欧美在线看片| 天堂mv在线mv免费mv香蕉| 亚洲另类激情专区小说图片| 五月天国产成人AV免费观看| 精品久久8x国产免费观看| 久热久精久品这里在线观看| 人妻系列无码专区69影院| 德格县| 人妻精品动漫h无码| 亚洲一区二区三区四区三级视频 | 在线无码免费看黄网站| 中文字幕国产日韩精品| 久久精品99国产国产精| 人妻精品中文字幕av| 亚洲AV无码精品色午夜果冻| 国产精品日日摸夜夜添夜夜添无码| 成人亚洲国产精品一区不卡| 亚洲中文一区二区av| 国产在线一区二区不卡| 国内不卡一区二区三区| 亚洲欧美综合人成在线| 成av人电影在线观看| 国产一级毛片高清完整视频版| 色爱综合激情五月激情| 久久亚洲精品中文字幕无|

新用戶掃碼下載

新用戶掃碼下載