新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2015年cta考試備考已經開始,為了幫助參加2015年注稅考試的學員鞏固知識,提高備考效果,正保會計網校精心為大家整理了注冊稅務師考試各科目知識點,希望對廣大考生有所幫助。

第一篇 行政法律制度

第一章 行政法基本理論

知識點、行政行為基本理論

(一)行政行為的概念和特征

1.概念:此處的法律行為是狹義法律行為,指行政法律行為,即行政主體實施行政管理和服務活動、行使行政職權或履行行政服務職能過程中所做出的具有法律意義的、旨在產生某種行政法律效果(設立、變更、終止行政相對人的權利與義務)的行為。

【示例】交警開罰單給司機。主體為是交通部門,目的是管理交通,效果是設立了司機交罰款的義務,由于行使了行政權力,所以這個罰款具有強制力。

2.特征:

(二)行政行為的內容與效力

1.內容:

| 賦予權益或義務 | 行政許可、行政拘留、納稅義務、接受審計監督等 |

| 剝奪權益或免除義務 | 吊銷許可證和執照等 |

| 變更法律地位 | 變更經營范圍等 |

| 確認法律事實與法律地位 | 醫療事故鑒定、道路交通事故認定、土地管理部門或人民政府對土地所有權或使用權的確認等 |

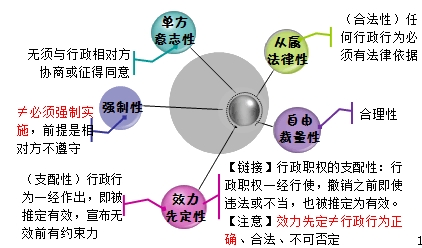

2.效力:

(1)確定力:行政主體、行政相對方不得隨意改變;外部第三人不得否認。

(2)拘束力:對行政主體和行政相對方均有拘束力。

(3)公定力:推定為合法有效,是行政效率原則的要求。

【鏈接】行政行為的效力先定性(P13)、行政職權的支配性(P7)等同于有公定力。

(4)執行力:行政行為生效后,行政主體依法有權采取一定手段,使行政行為的內容得以實現。如稅收強制執行。

【鏈接】行政行為的強制性(P14)等同于執行力。

【注意1】執行力≠必須強制執行:在相對方拒不履行義務的情況下,行政行為才需要予以強制執行。

【注意2】執行力≠立即予以執行。

(三)行政行為的分類

| 標準 | 分類 | 舉例 |

| 按適用與效力作用的對象范圍 | 內部行政行為 | 如行政處分(不可訴) |

| 外部行政行為 | 如行政許可、行政處罰、行政復議 | |

| 按對象是否特定 | 抽象行政行為 | 如制定行政法規、行政規章 |

| 具體行政行為 | 如行政許可、行政處罰 | |

| 按受法律規范拘束程度 | 羈束行政行為 | 如企業所得稅按25%征收 |

| 自由裁量行政行為 | 如偷稅處不繳或少繳的稅款50%以上5倍以下的罰款 | |

| 按是否可以主動作出行政行為 | 依職權的行政行為 | 如稅務機關征稅行為、行政處罰 |

| 依申請的行政行為 | 如頒發營業執照、經營許可證 | |

| 按行為成立時參與意思表示的當事人數目 | 單方行政行為 | 如行政處罰 |

| 雙方行政行為 | 如行政委托、行政合同 |

續表:

| 標準 | 分類 | 舉例 |

| 按行政行為是否應當具備一定的法定形式 | 要式行政行為 | 如強制執行決定應以書面形式作出 |

| 非要式行政行為 | 如公安機關對酗酒的人采取強制約束的行為 | |

| 按行政行為是否以作為方式表現 | 作為行政行為 | 如行政獎勵、行政強制行為 |

| 不作為行政行為 | 如被威脅今天不給錢就燒房子時,請求公安保護卻未保護 | |

| 按行政行為的內容對行政相對人是否有利 | 授益行政行為 | 如行政許可、行政給付、行政獎勵、決定減稅免稅、頒發畢業證書、發放救濟金 |

| 損益行政行為(負擔、不利、侵益行政行為) | 如吊銷營業執照、罰款、征稅、行政收費、行政強制行為 | |

| 按行政權作用的表現方式和實施行政行為所形成的法律關系 | 行政立法行為 | 制定行政法規、行政規章以及其他規范性文件(不可訴) |

| 行政執法行為 | 如行政征收、行政給付、行政許可、行政確認、行政獎勵、行政處罰、行政強制、行政監督檢查等(可訴) | |

| 行政司法行為 | 如行政調解、行政裁決、行政仲裁、行政復議等(不包括行政訴訟) |

【思考】行政確認是授益行為還是損益行為?

【分析】行政確認不一定是授益行政行為,也不一定是損益行政行為。例如交通事故的責任的確認。

【總結1】行政處罰、行政許可、行政強制的歸類

| 行政處罰 | 外部、具體、依職權、單方、要式、作為、損益、執法行為 |

| 行政許可 | 外部、具體、依申請、單方、要式、作為、授益、執法行為 |

| 行政強制 | 外部、具體、羈束、依職權、單方、要式、作為、損益、執法行為 |

【總結2】不可訴的四類行政行為(行政訴訟排除范圍)

(1)行政立法行為(或抽象行政行為)

(2)內部行政行為(如行政處分)

(3)行政終局裁決:行政相對人不得向法院起訴,而是由行政機關做最后決定,法院無權對行政終局裁決行為的合法性予以審查。

該行為只能由全國人大及其常委會制定的“法律”設定,行政機關不能通過行政立法自行設定終局裁決行為。

(4)國家行為:如國防和外交行為。如果行政相對人因國家行為遭受損失,一般可以通過國家補償的途徑得到救濟。

(四)行政行為的合法要件

1.成立≠合法有效

【示例】作出行政強制的單位不具有相應的權限,此時行為成立,但不是合法有效的。

2.基本要件:

(1)主體:行政行為的主體應當合法

(2)權限:行政行為應當在行政主體的權限范圍內實施

(3)內容:行政行為的內容應當合法、適當

(4)程序:行政行為應當符合法定程序,否則無效或可撤銷

【示例】該聽證不聽證,聽證通知時間不符合規定都將成為行政處罰被撤銷的理由。

(五)行政行為的無效、撤銷和廢止

| 情形 | 效力 | |

| 無效 | (1)行為:具有特別重大的違法情形或具有明顯的違法情形 (2)主體:行政主體不明確或明顯超越相應行政主體職權 (3)意思表示:受脅迫作出的行政行為 (4)結果:行政行為實施將導致犯罪 (5)程序:嚴重違反法定程序 |

(1)獲得的一切均應返還相對方,所施以相對方的一切義務應取消。 (2)給相對方所造成的實際損失,應予賠償。 |

| 撤銷 | (1)行政行為合法要件有瑕疵(主體、內容、程序) (2)行政行為不適當 |

(1)自被撤銷之日起失去法律效力,撤銷的效力可追溯到行政行為作出之日 (2)行政行為撤銷后,行政主體與相對方根據過錯承擔相應法律責任(包括賠償責任) |

| 廢止(撤回) | (1)法條已變:行政行為所依據的法律、法規、規章等被修改、廢止或撤銷 【示例】環保法調整,原來的許可廢止 (2)情況已變:行政行為所依據的客觀情況發生重大變化 【示例】調房價時房價已降 (3)結果實現:行政行為已完成原定的目標、任務 【示例】災害的組織救助完成 |

(1)從行為廢止之日起失效 (2)被廢止之前通過相應行為已給予相對方的權益不再收回,也不再給予;相對方依原行政行為已履行的義務不能要求行政機關返還利益,但可不再履行義務 (3)因廢止給相對方造成財產損失,行政主體補償 |

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 精品综合一区二区三区四区| 亚洲精品国产精品乱码不| 精品国产综合成人亚洲区| 国产成人AV在线免播放观看新| 中文字幕在线无码一区二区三区| 久久日韩精品一区二区五区| 在线中文一区字幕对白| 人人干人人噪人人摸| 色宅男看片午夜大片啪啪| 国产边摸边吃奶边叫做激情视频| 新龙县| 国产高清在线精品一本大道| 日本久久99成人网站| 国产网友愉拍精品视频手机| xxxxbbbb欧美残疾人| 色伦专区97中文字幕| 最近中文字幕国产精品| 国产精品久久久久久久专区| 吉川爱美一区二区三区视频| 无码一区二区三区免费| 成人精品一区日本无码网| 精品偷拍一区二区三区在| 亚洲男人天堂2021| 精品少妇无码一区二区三批| 啦啦啦视频在线日韩精品| 国产午夜亚洲精品国产成人 | 国产欧美精品一区二区三区 | 免费无遮挡无码永久视频| 无码中文字幕人妻在线一区| 少妇愉情理伦片高潮日本| 人妻系列无码专区无码中出| 久久这里只有精品好国产| 国产欧美久久一区二区三区| 日本道不卡一二三区视频| 国产精品久久中文字幕| 欧美18videosex性欧美黑吊 | 沾化县| 国产视色精品亚洲一区二区| 日本中文字幕久久网站| 亚洲色婷婷综合开心网| 国产精品视频免费一区二区|

新用戶掃碼下載

新用戶掃碼下載