新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收考試資訊及

備考信息

2017年9月份ACCA考試日益臨近,在這歡(ya)欣(li)鼓(shan)舞(da)的日子里,你是不是已經準備好了?題海戰術在強化記憶方面有著顯著效果,不斷練習可以提高答題效率。以下是學員們在復習ACCA《F2 管理會計》科目過程中遇到疑問,大家一起來學習吧!

1. 學員提問:

I found the definition as below:

Production costs are all the costs involved in the manufacture of goods. In the case of manufactured goods, these costs consist of direct material, direct labour and manufacturing overhead.

Think here manufacturing overhead should be Production overheads.

So the production cost should be equal to Full Factory Cost

老師回答:

首先在專有名詞上:Production = Manufacturing = Factory, 這三個單詞是代表著同一個意思。

其次,Production cost在學術上 = Direct cost + production overhead, 亦即

Direct material + direct labour + direct expense + production overhead

但是我們的F2的背景是傳統生產制造業,想想富士康就行了,來料加工,做組裝,所以direct expense理論上應該有,實際沒有,所以書上寫成只有direct material + direct labour + production overhead,是針對這樣的產業去寫的。

2. 學員提問:

不知道如何做此題?

A division has a capital employed of $2,000,000 and earns an operating profit of $600,000. It is considering a project that will increase operating profit by $20,000 but would increase its capital employed by $80,000. A rate of 15% is used to compute interest on capital employed.

What will be the effect on residual income and return on capital employed if the division accepts the project?

Residual income Return on investment

A Increase Increase

B Increase Decrease

C Decrease Increase

D Decrease Decrease

題目答案選擇:B

老師回答:

RI在判斷增加還是減少的時候,因為RI是絕對值,不用比較,算出來是正值那就是增加了(20000-80000*15%=8000),而ROI在判斷增加還是減少的時候,因為ROI是相對值,所以得比較下原來的ROI才能判斷是增加還是減少(之前ROI是600000/2000000=30%,新項目是20000/80000=25%),所以答案是一個增加,一個減少。

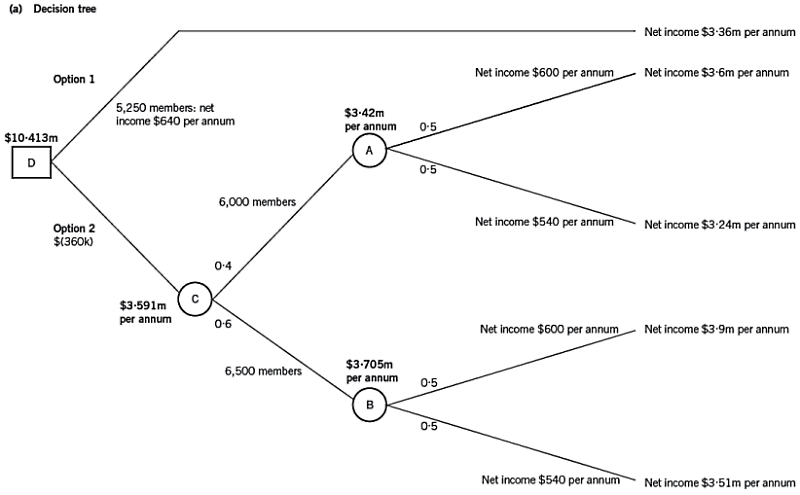

3. 學員提問:

不理解到底哪個是應該decision point?

老師回答:

先注意這里的ABCD并不代表四個方案,只是該點的名稱。

方塊D是決策的點:

?如選擇上邊方案收益為3.36*3=10.08m

?如選擇下邊方案收益為3.591*3-360k=10.413m

圓圈ABC是結果點,例如圓圈A,如選擇下邊方案,又可能出現0.4和0.6兩種概率的2個結果。

4. 學員提問:

完美資本市場假設DRIFT是哪些單詞的縮寫?

老師回答:

No dominant 無人主導資本市場(如索羅斯)

Rational investment 理性投資者(延伸為well diversified portfolio)

Information 信息充分有效對稱(EMH)

Risk free borrow rate (任何企業個人都可以以rf進行借貸,延伸為假設債務無風險,beta asset 公式中beta debt = 0)

No transaction cost (Operational efficiency)

溫馨提醒:在聽課過程中或者其他時間對ACCA考點出現疑問,可直接向網校老師提問,購課學員均可以使用答疑板哦!免費聽課體驗答疑板>>

2017年ACCA秋季報考優惠活動火爆進行中,三重大禮等你來拿

詳情請撥打國際業務24小時咨詢熱線:400 650 9000或010-82333103;

或咨詢在線客服>>

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 亚洲av综合色区在线观看| 亚洲第一无码专区天堂| 国产精品久久福利新婚之夜| 日本一区三区高清视频| 日韩国产亚洲欧美成人图片| 一亚洲一区二区中文字幕| 精品少妇后入一区二区三区| 国产欧美久久一区二区| 皋兰县| 亚洲av区一区二区三区| 中文字幕亚洲制服在线看| 国产鲁鲁视频在线观看| 日韩精品久久不卡中文字幕| 国产欧美另类久久久精品丝瓜| 国产精品无码无卡在线播放| а√在线中文网新版地址在线| 亚洲综合一区二区三区在线| 亚洲国产精品无码一区二区三区| 丁香五月婷激情综合第九色| 久久国产精品二国产人妻| 全球成人中文在线| 天堂www在线中文| 亚洲色大成网站www久久九九| 亚洲春色在线视频| 久久精品夜夜夜夜夜久久| 国产精品日韩中文字幕熟女| 精品国产成人午夜福利| 久久精品人成免费| 日韩欧激情一区二区三区| 美女黄18以下禁止观看| 亚洲欧洲日韩精品在线| 午夜综合网| 亚洲国产美女精品久久久| 欧美精品国产综合久久| 激情综合色五月丁香六月亚洲| 国产亚洲精品综合一区二区| 国产网友愉拍精品视频手机| 久久久这里只有精品10| 麻豆精品一区二区三区蜜臀| 日本无遮挡真人祼交视频| 国模在线视频一区二区三区|

新用戶掃碼下載

新用戶掃碼下載