新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

初級會計職稱考試即將到來,小伙伴們或許有些緊張,不要怕,小編與您一起打到初級這只“怪獸”,以下是正保會計網校為您準備的“戰斗武器”。

一、短期借款概念

短期借款——企業向銀行或其他金融機構等借入的期限在1年以下(含1年)的各種款項。

二、賬務處理

1.借入短期借款:

借:銀行存款

貸:短期借款

2.確認利息費用

1)確認利息費用——非預提方式:

借:財務費用

貸:銀行存款

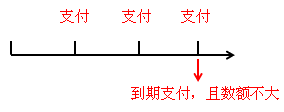

如果利息是按月支付的,或者利息是在借款到期時連同本金一起歸還,但是數額不大的,可以不采用月末預提的方法,而在實際支付或收到銀行的計息通知時,直接計入當期損益。

2)確認利息費用——預提方式:

如果利息是按期支付的,如按季度支付利息,或者利息是在借款到期時連同本金一起歸還,并且其數額較大的,企業應采用月末預提方式進行短期借款利息的核算。

3.償還短期借款:

借:短期借款

貸:銀行存款

【例題】2017年1月1日,甲公司向銀行借入一筆生產經營用短期借款,共計120 000元,期限為9個月,年利率為4%。根據與銀行簽署的借款協議,該項借款的本金到期后一次歸還,利息按季支付。甲公司應編制如下會計分錄:

(1)1月1日借入短期借款:

借:銀行存款 120 000

貸:短期借款 120 000

(2)1月末,計提1月份應付利息:

借:財務費用 400

貸:應付利息 400

本月應計提的利息=120 000×4%÷12=400(元)

2月末計提利息費用的處理與1月份相同。

(3)3月末支付第一季度銀行借款利息:

借:財務費用 400

貸:銀行存款 400

借:應付利息 800

貸:銀行存款 800

第二、三季度的會計處理同上。

(4)10月1日償還銀行借款本金:

借:短期借款 120 000

貸:銀行存款 120 000

如果上述借款期限是8個月,則到期日為9月1日,8月末之前的會計處理與上述相同。9月1日償還銀行借款本金,同時支付7月和8月已計提未付利息:

借:短期借款 120 000

應付利息 800

貸:銀行存款 120 800

【提示】預提方式與非預提方式的區別:預提方式通過“應付利息”科目核算。

【單選題】(2017年)2016年1月1日,某企業向銀行借入資金600 000元,期限為6個月,年利率為5%,借款利息分月計提,季末交付,本金到期一次歸還,下列各項中,2016年6月30日,該企業交付借款利息的會計處理正確的是( )。

A.借:財務費用 5 000

應付利息 2 500

貸:銀行存款 7 500

B.借:財務費用 7 500

貸:銀行存款 7 500

C.借:應付利息 5 000

貸:銀行存款 5 000

D.借:財務費用 2 500

應付利息 5 000

貸:銀行存款 7 500

【正確答案】D

【答案解析】借款利息分月計提,按季支付。

計提4月份利息:

借:財務費用 2 500(600 000×5%/12)

貸:應付利息 2 500

計提5月份利息處理同上。

2016年6月30日支付利息時:

借:應付利息 5 000(已計提4、5月份利息)

財務費用 2 500

貸:銀行存款 7 500

【單選題】(2017年)下列各項中,企業計提短期借款利息費用應貸記的會計科目是( )。

A.其他應付款

B.短期借款

C.銀行存款

D.應付利息

【正確答案】D

【答案解析】會計分錄為,借記“財務費用”,貸記“應付利息”。

【判斷題】短期借款利息是按期支付的,如按季度支付利息,或者利息是在借款到期時連同本金一起歸還,即使數額較大的,企業也不需要計提。( )

【正確答案】×

【答案解析】短期借款利息是按期支付的,如按季度支付利息,或者利息是在借款到期時連同本金一起歸還,數額較大的,企業應采用月末預提方式進行短期借款利息的核算。

高頻考點總結

2種方式——月末預提與非預提。

2018年初級會計職稱考試題型已經公布,與2017年度相同,為單項選擇題、多項選擇題、判斷題、不定項選擇題,趕快跟正保會計網校一起學習吧。

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 在线免费观看视频1区| 国产精品中文字幕av| 亚洲精品香蕉一区二区| 亚洲国产午夜精品理论片| 福利一区二区在线播放| 92久久精品一区二区| 激情四射激情五月综合网| 老司机午夜精品视频资源| 婷婷国产成人精品视频| 欧洲码亚洲码的区别入口| 谢通门县| 欧美日韩精品一区二区视频| 无码国产偷倩在线播放| 亚洲精品人成网线在播放VA| 亚洲综合无码久久精品综合| 在线人成免费视频69国产| 小嫩批日出水无码视频免费| 国产精品自拍三级在线观看| 欧产日产国产精品精品| 国产AV国片精品有毛| 日韩伦理片一区二区三区| 人人妻人人澡人人爽人人精品av| 亚洲国产精品va在线观看麻豆| 青青草原国产精品啪啪视频| 欧美牲交a欧美牲交aⅴ免费真| 久久99国产乱子伦精品免费| 国产精品一区二区不卡91| 中文字幕无线码免费人妻| 国产对白老熟女正在播放| 欧美中文亚洲v在线| 人与禽交av在线播放| 成人免费视频一区二区三区| 欧洲一区二区中文字幕| 久久亚洲精品11p| 人人妻人人澡人人爽| 高清dvd碟片 生活片| 亚洲 日韩 国产 制服 在线 | 精品国产成人国产在线观看| 国产日韩久久免费影院| 日本高清免费不卡视频| 中文字幕久久精品波多野结|

新用戶掃碼下載

新用戶掃碼下載