新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

初級會計職稱考試即將到來,相信許多的小伙伴都和小編一樣激動又緊張吧。沒關系,小編一直陪在大家身邊,以下是正保會計網校為您準備的“能量”。

知識點 其他應交稅費☆☆

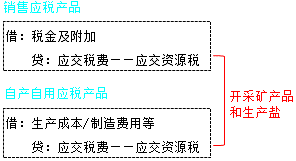

一、應交資源稅

【例題】甲企業本期對外銷售資源稅應稅礦產品3 600噸、將自產資源稅應稅礦產品800噸用于其產品生產,稅法規定每噸礦產品應交資源稅5元。甲企業應編制如下會計分錄:

(1)計算對外銷售應稅礦產品應交資源稅:

借:稅金及附加 18 000

貸:應交稅費——應交資源稅 (3 600×5)18 000

(2)計算自用應稅礦產品應交資源稅:

借:生產成本 4 000

貸:應交稅費——應交資源稅 (800×5)4 000

(3)交納資源稅:

借:應交稅費——應交資源稅 22 000

貸:銀行存款 22 000

二、應交城市維護建設稅

借:稅金及附加

貸:應交稅費——應交城市維護建設稅

(應交增值稅+應交消費稅)× 適用稅率

【例題】甲企業本期實際繳納增值稅51萬元、消費稅24萬元,適用的城市維護建設稅稅率為7%。甲企業應編制如下會計分錄:

(1)計算應交城市維護建設稅:

借:稅金及附加 [(51+24)×7%]5.25

貸:應交稅費——應交城市維護建設稅 5.25

(2)用銀行存款上交城市維護建設稅:

借:應交稅費——應交城市維護建設稅 5.25

貸:銀行存款 5.25

三、應交教育費附加

借:稅金及附加

貸:應交稅費——應交教育費附加

(應交增值稅+應交消費稅)× 征收率

【例題】甲企業按稅法規定計算,2016年度第四季度應交納教育費附加30萬元。款項已經用銀行存款支付。甲企業應編制如下會計分錄:

(1)計算應交納的教育費附加:

借:稅金及附加 30

貸:應交稅費——應交教育費附加 30

(2)交納教育費附加:

借:應交稅費——應交教育費附加 30

貸:銀行存款 30

四、應交土地增值稅

轉讓國有土地使用權、地上的建筑物及其附著物并取得增值性收入的單位和個人所征收的一種稅。

四級超率累進稅率:最低30%,最高60%。

1.在“固定資產”科目核算

借:固定資產清理

貸:應交稅費——應交土地增值稅

2.房地產開發經營企業銷售房地產

借:稅金及附加

貸:應交稅費——應交土地增值稅

3.在“無形資產”科目核算

借:銀行存款

累計攤銷

無形資產減值準備

貸:無形資產

應交稅費——應交土地增值稅

營業外收入(或借記營業外支出)

【例題】甲企業對外轉讓一棟廠房,根據稅法規定計算的應交土地增值稅為25 000元。甲企業應編制如下會計分錄:

(1)計算應交土地增值稅:

借:固定資產清理 25 000

貸:應交稅費——應交土地增值稅 25 000

(2)用銀行存款交納土地增值稅:

借:應交稅費——應交土地增值稅 25 000

貸:銀行存款 25 000

五、應交其他稅費

借:稅金及附加

貸:應交稅費——應交房產稅

——應交城鎮土地使用稅

——應交車船稅

——應交礦產資源補償費

【例題】某企業按稅法規定本期應交納房產稅16萬元、車船稅3.8萬元、城鎮土地使用稅4.5萬元。

(1)計算應交納上述稅金:

借:稅金及附加 24.3

貸:應交稅費——應交房產稅 16

——應交城鎮土地使用稅 4.5

——應交車船稅 3.8

(2)用銀行存款交納上述稅金:

借:應交稅費——應交房產稅 16

——應交城鎮土地使用稅 4.5

——應交車船稅 3.8

貸:銀行存款 24.3

六、應交個人所得稅

代扣代繳個人所得稅

借:應付職工薪酬

貸:應交稅費——應交個人所得稅

借:應交稅費——應交個人所得稅

貸:銀行存款等

【例題】某企業結算本月應付職工工資總額300 000元,按稅法規定應代扣代繳的職工個人所得稅共計3 000元,實發工資297 000元。該企業應編制如下會計分錄:

(1)代扣個人所得稅:

借:應付職工薪酬 3 000

貸:應交稅費——應交個人所得稅 3 000

(2)交納個人所得稅:

借:應交稅費——應交個人所得稅 3 000

貸:銀行存款 3 000

【單選題】(2016年)某企業本期實際應交增值稅1 100 000元 ,城鎮土地使用稅200 000元,消費稅500 000元,土地增值稅350 000元,城市建設維護稅稅率為7%,下列關于城市維護建設稅的處理,正確的是( )。

A.借:管理費用 112 000

貸:應交稅費——應交城市維護建設稅 112 000

B.借:管理費用 150 500

貸:應交稅費——應交城市維護建設稅 150 500

C.借:稅金及附加 112 000

貸:應交稅費——應交城市維護建設稅 112 000

D.借:稅金及附加 150 500

貸:應交稅費——應交城市維護建設稅 150 500

【正確答案】C

【答案解析】城市維護建設稅=(1 100 000+500 000)×7%=112 000(元),應計入“稅金及附加”。

【多選題】(2014年)下列各項中,應計入相關資產成本的有( )。

A.企業進口原材料繳納的進口關稅

B.企業簽訂加工承攬合同繳納的印花稅

C.企業商務用車繳納的車船稅

D.小規模納稅人購買商品支付的增值稅

【正確答案】AD

【答案解析】選項BC,記入“稅金及附加”科目。

高頻考點總結

| 知識點 | 考點 |

| 應交資源稅 | 稅金及附加,生產成本等 |

| 應交城市維護建設稅 | 稅金及附加,計算 |

| 應交教育費附加 | 稅金及附加,計算 |

| 應交土地增值稅 | 固定資產(固定資產清理),無形資產,房地產(稅金及附加) |

| 其他應交稅費 | 稅金及附加 |

| 應交個人所得稅 | 應付職工薪酬 |

|

知識點 |

考點 |

|

短期借款 |

確認利息費用的賬務處理 |

|

應付及預收款項 |

應付票據:轉銷的賬務處理 (商業承兌匯票——應付賬款;銀行承兌匯票——短期借款) |

|

應付職工薪酬 |

職工薪酬的內容 |

|

應交稅費 |

應交增值稅:賬務處理 |

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日本高清视频色欧WWW| 久久精品夜夜夜夜夜久久| 噜噜综合亚洲av中文无码| 午夜精品福利亚洲国产| 日本一区二区三区专线| 熟女精品视频一区二区三区| 日本福利一区二区精品| 女人扒开的小泬高潮喷小| 亚洲欧洲一区二区精品| 激情四射激情五月综合网| 日本福利一区二区精品| 门源| 久久综合伊人| 2019亚洲午夜无码天堂| 99久久亚洲精品无码毛片| 大又大又粗又硬又爽少妇毛片| 久久av中文字幕资源网| 精品无码一区在线观看| 欧美乱码卡一卡二卡四卡免费| 国产熟女真实乱精品51| 亚洲欧美另类久久久精品播放的| 一本大道久久香蕉成人网| 亚洲精品一二三在线观看| 一区二区三区四区五区自拍| 亚洲色在线v中文字幕| 成人深夜节目在线观看| 精品免费国产一区二区三区四区| 国产午夜精品福利免费不| 中文字幕99国产精品| 国产成人综合欧美精品久久| 亚洲乱码精品久久久久..| 黄又色又污又爽又高潮| 看黄a大片日本真人视频直播| 国产成人精品亚洲精品密奴| 国内极度色诱视频网站| 午夜家庭影院| 综合区一区二区三区狠狠| 亚洲AVAV天堂AV在线网阿V| 龙江县| 精品在免费线中文字幕久久| 久久人人97超碰人人澡爱香蕉|

新用戶掃碼下載

新用戶掃碼下載