掃碼下載APP

及時接收新鮮考試資訊及

備考信息

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

2017年高級會計師考試備考進(jìn)行中,以下是2017高級會計師《高級會計實(shí)務(wù)》知識點(diǎn):財務(wù)預(yù)算編制,希望大家好好積累,打牢基礎(chǔ),祝大家備考愉快,夢想成真!

2017高級會計師《高級會計實(shí)務(wù)》知識點(diǎn):預(yù)算分析方法

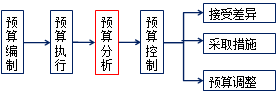

1.預(yù)算分析概念。

預(yù)算分析是指將企業(yè)預(yù)算執(zhí)行情況與預(yù)算目標(biāo)或標(biāo)準(zhǔn)進(jìn)行對比,找出差異,分析差異形成原因,并根據(jù)差異大小和性質(zhì),提出改進(jìn)措施的過程。預(yù)算分析是預(yù)算控制的前提或基礎(chǔ)。

2.預(yù)算分析方法

(1)差異分析法。是指計算預(yù)算報表的數(shù)據(jù)與實(shí)際績效之間的差異,并分析其原因。

(2)對比分析。將某項(xiàng)指標(biāo)與性質(zhì)相同的指標(biāo)項(xiàng)進(jìn)行對比來揭示差異。包括實(shí)際數(shù)與預(yù)算數(shù)的對比分析;本期實(shí)際數(shù)與上年同期實(shí)際數(shù)對比分析(同比分析);本期實(shí)際數(shù)與上期實(shí)際數(shù)對比分析(環(huán)比分析)。

實(shí)際數(shù)與預(yù)算數(shù)的對比分析

|

預(yù)算項(xiàng) |

年度預(yù)算 |

當(dāng)季(第二季度) |

累計(前兩季度) |

預(yù)算執(zhí)行進(jìn)度 |

||||

|

預(yù)算 |

實(shí)際 |

完成率 |

預(yù)算 |

實(shí)際 |

完成率 |

|||

| 利潤(A) | -1000 | -200 | -100 | 150% | -700 | -700 | 100% | 70% |

| 成本(B) | 1000 | 200 | 100 | 50% | 600 | 660 | 110% | 60% |

| 利潤(C) | -1000 | -200 | 100 | 250% | -800 | -600 | 125% | 80% |

| 利潤(D) | 1000 | 200 | -100 | -50% | 500 | 550 | 110% | 50% |

注:完成率=1+(實(shí)際-預(yù)算)/預(yù)算數(shù)的絕對值

預(yù)算執(zhí)行進(jìn)度(執(zhí)行率)=累計預(yù)算/年度預(yù)算

收入與利潤預(yù)算項(xiàng)目完成率和執(zhí)行進(jìn)度高,說明績效好;

成本費(fèi)用預(yù)算項(xiàng)目完成率和執(zhí)行進(jìn)度高,說明超支,管理失控。

(3)對標(biāo)分析(標(biāo)桿分析)。選取行業(yè)內(nèi)標(biāo)桿企業(yè)作為比較標(biāo)準(zhǔn),了解企業(yè)在行業(yè)競爭中的地位,明確差距,提出相應(yīng)的改進(jìn)措施。

對標(biāo)分析 金額:萬元

|

企業(yè) |

營業(yè)收入 |

營業(yè)成本 |

凈利潤 |

凈資產(chǎn)收益率 |

銷售利潤率 |

存貨周轉(zhuǎn)率 |

應(yīng)收賬款周轉(zhuǎn)率 |

|

標(biāo)桿企業(yè) |

1000 | 700 | 200 | 25% | 20% | 5次 | 60天 |

|

本企業(yè) |

800 | 480 | 120 | 20% | 15% | 3次 | 90天 |

(4)趨勢分析。根據(jù)企業(yè)連續(xù)幾個時期的分析資料,確定分析期各有關(guān)項(xiàng)目的變動情況和趨勢。包括月度趨勢分析、季度趨勢分析、年度趨勢分析等。

實(shí)際值季度累進(jìn)趨勢 金額:萬元

|

預(yù)算項(xiàng) |

年度預(yù)算 |

一季度實(shí)際值 |

上半年實(shí)際值 |

前三季度實(shí)際值 |

全年實(shí)際值 |

(5)結(jié)構(gòu)分析。結(jié)構(gòu)是指某一子項(xiàng)占其總項(xiàng)的百分比。結(jié)構(gòu)分析就是分析實(shí)際數(shù)結(jié)構(gòu)與預(yù)算數(shù)結(jié)構(gòu)之間的差異,分析結(jié)構(gòu)變化對預(yù)算完成情況的不同影響。

(6)因素分析。依據(jù)分析指標(biāo)與其影響因素的關(guān)系,采用逐一替換的方式,從數(shù)量上確定各因素對分析指標(biāo)的影響程度和方向。

3.預(yù)算分析需要注意的問題

(1)與戰(zhàn)略分析、行業(yè)分析和相關(guān)宏觀經(jīng)濟(jì)分析結(jié)合。單純的實(shí)際績效與預(yù)算目標(biāo)差異不能反映預(yù)算完成的好壞,如實(shí)際收入或利潤達(dá)到預(yù)算目標(biāo)11%,但是行業(yè)增長率25%

(2)改進(jìn)預(yù)算分析方法(如改進(jìn)杜邦分析體系)。

(3)完善預(yù)算評價指標(biāo)。根據(jù)分析目的(不僅僅是單一指標(biāo)的改善),選擇評判標(biāo)準(zhǔn),正確評價實(shí)際績效。

相關(guān)推薦:

2017年高級會計師《高級會計實(shí)務(wù)》教材變動解讀

2017年高級會計師《高級會計實(shí)務(wù)》學(xué)習(xí)計劃表

本文內(nèi)容來自正保會計網(wǎng)校老師講義,轉(zhuǎn)載請注明來源·正保會計網(wǎng)校

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.30 蘋果版本:8.8.30

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产中文字幕精品喷潮| 亚洲黄色性视频| 久久精品国产再热青青青| 精品久久久无码中文字幕| 精品久久久久久成人AV| 日本高清一区二区三| 四虎永久在线精品8848a| 欧美一本大道香蕉综合视频| 精品亚洲精品日韩精品| 日韩大片高清播放器| 久久精品国产亚洲AV瑜伽 | 国产麻豆剧传媒精品国产av| 久久精品人成免费| 日韩在线视频网| 国产台湾黄色av一区二区| 亚洲高清WWW色好看美女| 中文字幕日韩精品东京热| 色婷婷日日躁夜夜躁| 麻豆国产va免费精品高清在线| 国产va免费精品观看精品| 亚洲男人天堂av在线| 亚洲人成小说网站色在线| 亚洲国产永久精品成人麻豆| 国内精品久久久久影视| 极品无码国模国产在线观看| 国产一区二区三区粉嫩av| 国产女人喷潮视频免费 | 无码一区二区三区久久精品| 国产精品一区二区三区日韩| 国产日韩久久免费影院| 久久九九久精品国产免费直播 | 国产超碰人人做人人爰| 亚洲aⅴ综合av国产八av| 超清无码一区二区三区| 永福县| 午夜爽爽爽男女污污污网站| 99久久无码私人网站| 农民人伦一区二区三区| 欧美性做爰片免费视频看| 久久天天躁夜夜躁狠狠躁2022| 亚洲av午夜福利大精品|