新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收新鮮考試資訊及

備考信息

企業合并綜述

(一)企業合并的界定

企業合并是將兩個或兩個以上單獨的企業合并形成一個報告主體的交易或事項。

注意:(1)對業務的控制;(2)報告主體的變化。報告主體的變化產生于控制權的變化。

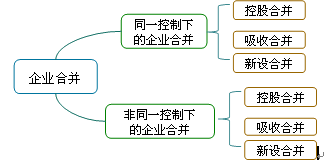

(二)企業合并的類型

(1)按合并方式分類

(2)按是否受同一方控制(會計處理)分類

●同一控制下的企業合并:

◎參與合并的企業在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的。

◎集團內部的合并

◎時間:前后1年以上

◎關注實質

◎權益結合法

●非同一控制下的企業合并

◎參與合并各方在合并前后不受同一方或相同的多方最終控制的合并交易,即除判斷屬于同一控制下企業合并的情況以外其他的企業合并

◎購買法

相關推薦:

老師視頻:劉國峰老師2015高級會計師考試教材變化解析

2015年高級會計師考試教材熱銷再購五冊直達免快遞費

2015年高級會計師《高級會計實務》新舊教材對比

2015年高級會計師考試學習計劃表

成功推薦高會論文班學員獲每篇500元現金獎勵

正保會計網校2015年高級會計師考試網上輔導熱招中,為幫助廣大考生提前備考,2015年新課已經全面開通!即報即學!

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: xxxxbbbb欧美残疾人| 亚洲精品成人区在线观看| 成人无码视频97免费| 体育| 亚洲精品天堂成人片AV在线播放| 九九成人免费视频| 偷拍一区二区三区在线视频 | 国产色悠悠在线免费观看| 亚洲精品国产字幕久久麻豆| 亚洲aⅴ无码专区在线观看q| 精品久久久久久中文字幕| 亚洲av鲁丝一区二区三区黄| 一区二区三区国产偷拍| 日本又色又爽又黄的a片吻戏| 国产无套粉嫩白浆在线| 一日本道伊人久久综合影| 亚洲第一无码AV无码专区| 精品国精品国自产在国产| 国产综合内射日韩久| 午夜精品极品粉嫩国产尤物| 亚洲成人高清av在线| 昌邑市| 国产二区三区不卡免费| 色爱综合激情五月激情| 91麻豆视频国产一区二区| 国产欧美一区二区精品仙草咪| 色爱区综合激情五月激情| 精品无码午夜福利理论片| 亚洲av成人免费在线| 国产精品亚洲片夜色在线| 67194亚洲无码| 欧美色丁香| 亚洲精国产一区二区三区| 亚洲色大成网站www久久九| 国产精品视频一区二区三区无码| 中文字幕av无码不卡| 久久精品国产国产精品四凭| 激情在线网| 妖精视频yjsp毛片永久| AV秘 无码一区二| 男女做爰真人视频直播|

新用戶掃碼下載

新用戶掃碼下載