新用戶掃碼下載

新用戶掃碼下載新三板股息紅利優惠延續五年!個稅免征匯總!

上周末,財政部、國稅總局和證監會三部門聯合發布了一個重要的延續性的優惠政策——新三板股息紅利差別化個稅優惠政策。該優惠政策力度很大,延續5年。那么,隨著新三板股息紅利個稅優惠政策的延續,股息紅利的個稅政策都有哪些呢?今天給大家匯總如下。

一、個人取得滬深上市公司股息紅利的個稅政策

政策依據:

《財政部 國家稅務總局 證監會關于上市公司股息紅利差別化個人所得稅政策有關問題的通知》(財稅〔2015〕101號)

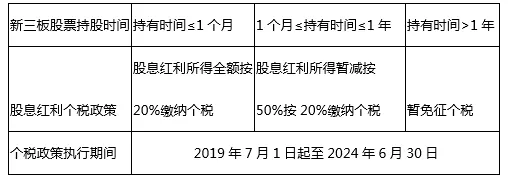

二、個人取得全國中小企業股份轉讓系統掛牌公司股息紅利(即新三板)股息紅利的個稅政策

政策依據:

《財政部 稅務總局 證監會關于繼續實施全國中小企業股份轉讓系統掛牌公司注意:股息紅利差別化個人所得稅政策的公告》(財政部公告2019年第78號)

新三板掛牌上市公司和滬深上市公司的股息紅利的個稅優惠政策相同,唯一的區別是實施優惠的時間不同,即滬深上市公司的股息紅利優惠政策沒有規定優惠政策到期日,新三板掛牌上市公司的股息紅利優惠政策于2024年6月30日到期。

三、個人取得深港通和滬港通的股息紅利個稅政策

個人通過滬港通、深港通投資香港聯交所上市股票的股息紅利按20%繳納個稅。

個人在國外已繳納的預提稅,可持有效扣稅憑證到中國結算的主管稅務機關申請稅收抵免。

政策依據:

1.《財政部 國家稅務總局 證監會關于滬港股票市場交易互聯互通機制試點有關稅收政策的通知》(財稅〔2014〕81號)

2.《財政部 國家稅務總局 證監會關于深港股票市場交易互聯互通機制試點有關稅收政策的通知》(財稅〔2016〕127號)

四、個人取得非上市公司股息紅利個稅政策

個人取得非上市公司股息紅利所得應按20%繳納個稅。

政策依據:

《中華人民共和國個人所得稅法》及實施條例

五、個人取得所投資境外的公司分配的股息紅利個稅政策

個人取得所投資境外的公司分配的股息紅利所得應按20%繳納個稅。

個人在國外已繳納的預提稅,可持境外稅務機關出具的稅款所屬年度的有關納稅憑證到繳納個稅的主管稅務機關申請稅收抵免,但抵免額不得超過該納稅人境外所得依照本法規定計算的應納稅額。

《中華人民共和國個人所得稅法》及實施條例

六、外籍個人從境內外商投資企業取得股息紅利個稅政策

外籍個人從境內外商投資企業取得股息紅利所得免征個稅。

政策依據:

《財政部 國家稅務總局關于個人所得稅若干政策問題的通知》(財稅字[1994]020號)

七、特殊情況所得適用股息紅利政策

1. 除個人獨資企業、合伙企業以外的其他企業的個人投資者,以企業資金為本人、家庭成員及其相關人員支付與企業生產經營無關的消費性支出及購買汽車、住房等財產性支出,視為企業對個人投資者的紅利分配,依照“利息、股息、紅利所得”項目計征個人所得稅。(財稅[2003]158號)

2. 納稅年度內個人投資者從其投資企業(個人獨資企業、合伙企業除外)借款,在該納稅年度終了后既不歸還,又未用于企業生產經營的,其未歸還的借款可視為企業對個人投資者的紅利分配,依照“利息、股息、紅利所得”項目計征個人所得稅。(財稅[2003]158號)

3. 在城市信用社改制為城市合作銀行過程中,個人以現金或股份及其他形式取得的資產評估增值數額,應當按“利息、股息、紅利所得”項目計征個人所得稅。(國稅函[1998]289號)

4. 企業購買車輛并將車輛所有權辦到股東個人名下,其實質為企業對股東進行了紅利性質的實物分配,應按照“利息、股息、紅利所得”項目征收個人所得稅。(國稅函〔2005〕364號)

5. 股份制企業用盈余公積金派發紅股屬于股息、紅利性質的分配,對個人取得的紅股數額,應作為個人所得征稅。(國稅發[1997]198號)

6. 個人股東取得公司債權、債務形式的股份分紅,應以其債權形式應收賬款的賬面價值減去債務形式應付賬款的賬面價值的余額,加上實際分紅所得為應納稅所得,按照規定繳納個人所得稅。(國稅函[2008]267號)

| 作者:裴老師(正保會計網校答疑專家)

新用戶掃碼下載

新用戶掃碼下載