新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

| 《會計》 | 《審計》 | 《稅法》 | 《經濟法》 | 《財務成本管理》 | 《公司戰略與風險管理》 |

優先股在中國內地的發行是金融上的一件大事。根據往年的考試經驗,正保會計網校注會考試網上輔導的老師們建議各位考生特別注意學習和掌握優先股的相關考點,注意掌握優先股與普通股的區別、發行與轉讓、用優先股籌資的優缺點等知識點。現在對這些知識點梳理、歸納如下,以方便大家復習。

一、優先股的權利與義務主要有

1、優先于普通股股東分配公司利潤。

2、優先分配剩余財產。

3、優先股的轉換和回購。發行人要求回購優先股的,必須完全支付所欠股息。

4、優先股的表決權。除法律規定的特殊情況外,優先股股東不出席股東大會會議,所持股份沒有表決權。

二、優先股的發行和轉讓

1、發行人范圍

(1)公開發行優先股的發行人限于證監會規定的上市公司;(2)非公開發行優先股的發行人限于上市公司(含注冊地在境內的境外上市公司)和非上市公眾公司。

非上市公眾公司,是指具有下列情形之一,且其股票未在證券交易所上市交易的股份有限公司:(1)股票向特定對象發行或者轉讓導致股東累計超過200人;(2)股票以公開方式向社會公眾公開轉讓。

2、發行條件

公司已發行的優先股不得超過公司普通股股份總數的50%,且籌資金額不得超過發行前凈資產的50%,已回購、轉換的優先股不納入計算。

3、交易轉讓

優先股應當在證券交易所、全國中小企業股份轉讓系統或者在國務院批準的其他證券交易場所交易或轉讓。優先股應當在中國證券登記結算公司集中登記存管。優先股交易或轉讓環節的投資者適當性標準應當與發行環節一致。

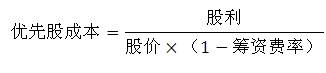

三、優先股的籌資成本

四、優先股成功發行需要同時滿足的條件

1、投資人投資于優先股的預期報酬率高于債券投資的預期報酬;

2、發行人的優先股籌資成本低于債券籌資成本。

五、優先股存在的稅務環境分析

各國對于企業、機構投資者分得的稅后優先股股利,都有不同程度的減免稅規定。通常情況,這些優惠政策不適用于個人投資者。因此,優先股的購買者主要是高稅率的機構投資者。

六、優先股籌資的特點

1、與債券相比,不支付股利不會導致公司破產;

2、與普通股相比,發行優先股一般不會稀釋股東權益;

3、無期限的優先股沒有到期期限,不需要償還本金。

4、優先股股利不可以稅前扣除,是優先股籌資的稅收劣勢;公司購買優先股所獲股利免稅,是優先股籌資的稅收優勢。兩種可以完全抵消,使優先股利率與債券趨于一致。對于虧損公司或有效稅率較低的公司,稅收劣勢不發揮作用或作用很小,因此,這類公司成為大多數優先股的發行人。

5、優先股的股利支付雖然沒有法律約束,但是經濟上的約束使公司傾向于按時支付其股利。因此,優先股的股利通常被視為固定成本,與負債籌資沒有什么差別,會增加公司的財務風險并進而增加普通股的成本。

現在離2014年注會考試越來越近了,很多考生進入做題與查漏補缺的復習階段。如果對一些比較重要的考點掌握得還不夠,如上述的優先股相關考點,應抓緊時間掌握它,可以用正保會計網校的注冊會計師考點匯編電子書幫助復習。用這本電子書所集中的高頻考點進行最后一個多月的復習,側重學習高頻考點,提高復習效率,可以高效利用剩下的一個多月的時間。

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产成人久久精品二区三| 国产精品久久久久久久9999| 湟中县| 一区二区三区午夜福利院| 苍井空毛片精品久久久| 中文字幕国产精品二区| 福利在线视频一区二区| 日韩V欧美V中文在线| 国精品午夜福利视频不卡| 中文字幕色偷偷人妻久久| 亚洲AV午夜成人无码电影| 新营市| 骚虎视频在线观看| 亚洲精品第一区二区三区| 免费又大粗又爽又黄少妇毛片| 午夜福利电影| 国内少妇人妻丰满av| 久久―日本道色综合久久| av永久天堂一区| 亚洲韩国精品无码一区二区三区| 亚洲小说乱欧美另类| 日本久久久久久久做爰片日本| 无码视频一区二区三区| 日韩V欧美V中文在线| 国产免费一区二区不卡| 国产AV国片精品有毛| 亚洲av无码专区在线厂| 亚洲中文久久久精品无码| 国产精品十八禁一区二区| 香港三级韩国三级日本三级| 亚洲精品无码高潮喷水A| 影音先锋在线资源无码| 亚洲精品色哟哟一区二区| 日韩伦理片| 久久不见久久见www日本| 日本精品成人一区二区三区视频 | 日本视频一两二两三区| 中文字幕va一区二区三区| 男人的天堂av社区在线| 国产亚洲精品成人aa片新蒲金| 日韩中文免费一区二区|

新用戶掃碼下載

新用戶掃碼下載