新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

時光如白駒過隙般溜走,注冊會計師考試愈發緊張,你的備考進度如何?為了幫助親愛的考生朋友們鞏固學習效果,小編特整理了注會《會計》科目的知識點及其配套練習,練習題均來自網校夢想成真系列輔導書,希望對大家有所幫助!

知識點 外幣財務報表折算

【考頻指數】★★★

(一)境外經營財務報表的折算

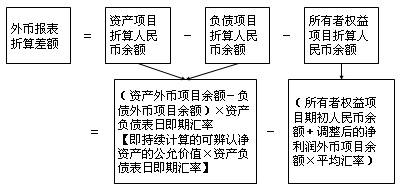

1.資產負債表中的資產和負債項目,采用資產負債表日的即期匯率折算,所有者權益項目除“未分配利潤”項目外,其他項目采用發生時的即期匯率折算。

2.利潤表中的收入和費用項目,采用交易發生日的即期匯率或即期匯率的近似匯率折算。

3.產生的外幣財務報表折算差額,在編制合并財務報表時,應在合并資產負債表中所有者權益項目下單獨作為“其他綜合收益”項目列示。

(二)包含境外經營的合并財務報表編制的特別處理

1.在企業境外經營為其子公司的情況下,企業在編制合并財務報表時,應按少數股東在境外經營所有者權益中所享有的份額計算少數股東應分擔的外幣報表折算差額,并入少數股東權益列示于合并資產負債表。

借:其他綜合收益

貸:少數股東權益

2.母公司含有實質上構成對子公司(境外經營)凈投資的外幣貨幣性項目的情況下,在編制合并財務報表時,該外幣貨幣性項目產生的匯兌差額應轉入“其他綜合收益”。

借:其他綜合收益

貸:財務費用

【經典習題】

1.(《應試指南》第十五章P340·2016年試題)下列各項關于外幣財務報表折算的會計處理中,正確的是( )。

A.合并財務報表中各子公司之間存在實質上構成對另一子公司凈投資的外幣貨幣性項目,其產生的匯兌差額應由少數股東承擔

B.在合并財務報表中對境外經營子公司產生的外幣報表折算差額應在歸屬于母公司的所有者權益中單列外幣報表折算差額項目反映

C.以母、子公司記賬本位幣以外的貨幣反映的實質上構成對境外經營子公司凈投資的外幣貨幣性項目,其產生的匯兌差額在合并財務報表中轉入當期財務費用

D.以母公司記賬本位幣反映的實質上構成對境外經營子公司凈投資的外幣貨幣性項目,其產生的匯兌差額在合并財務報表中應轉入其他綜合收益

【正確答案】D

【答案解析】選項A,不需要由少數股東承擔;選項B,合并財務報表中對境外經營子公司產生的外幣報表折算差額應歸屬于母公司的部分在“其他綜合收益”項目中反映;選項C,轉入其他綜合收益,而不是財務費用。

2.(《應試指南》第十五章P341·2015年試題)下列各項中,在對境外經營財務報表進行折算時選用的有關匯率,符合會計準則規定的有( )。

A.股本采用股東出資日的即期匯率折算

B.可供出售金融資產采用資產負債表日即期匯率折算

C.未分配利潤項目采用報告期平均匯率折算

D.當期提取的盈余公積采用當期平均匯率折算

【正確答案】ABD

【答案解析】選項C,“未分配利潤”項目用期初未分配利潤+當期利潤表折算凈利潤-本期計提盈余公積等利潤分配的金額計算得出。

3.(《應試指南》第十五章P341·2014年試題)對外幣財務報表進行折算時,下列項目中,應當采用期末資產負債表日的即期匯率進行折算的有( )。

A.盈余公積

B.未分配利潤

C.長期股權投資

D.交易性金融資產

【正確答案】CD

【答案解析】在對外幣報表折算時,資產和負債項目應按照期末資產負債表日的即期匯率進行折算,所有者權益項目中除“未分配利潤”項目外,其他項目采用發生時的即期匯率折算。

4.(《應試指南》第十五章P343)合并報表中對境外子公司財務報表折算時,下列項目產生的匯兌差額不應由母公司和少數股東共同承擔的是( )。

A.子公司對集團外企業的預付賬款

B.子公司對集團外企業的應收賬款

C.子公司從集團外購入的固定資產

D.母公司對子公司無清償計劃的借款

【正確答案】D

【答案解析】母公司實質上構成對境外經營凈投資的外幣貨幣性項目產生的匯兌差額不應該由少數股東承擔,母公司對子公司無清償計劃的借款就是這種情況,所以選項D符合題意。

5.(《經典題解》第十五章P305)下列關于外幣財務報表折算的表述中,不正確的是( )。

A.資產項目和負債項目應當采用資產負債表日的即期匯率進行折算

B.所有者權益項目,除“未分配利潤”項目外,其他項目均應采用交易發生時的即期匯率進行折算

C.利潤表中的收入和費用項目,應當采用交易發生日的即期匯率折算,也可以采用與交易發生日即期匯率近似的匯率進行折算

D.在部分處置境外經營時,應將資產負債表中所有者權益項目下列示的、與境外經營相關的全部外幣財務報表折算差額轉入當期損益

【正確答案】D

【答案解析】選項D,如果企業擁有某境外經營子公司,在上期資產負債表日將該子公司財務報表折算為記賬本位幣計量時,產生的外幣報表折算差額計入合并資產負債表中所有者權益下“其他綜合收益”項目。如果企業處置該境外經營,則這部分外幣報表折算差額也要轉出,計入當期損益。但如果是部分處置的情況下,應按處置比例計算處置部分的外幣財務報表折算差額,轉入處置當期損益。

6.(《經典題解》第十五章308)A公司持有在境外注冊的B公司80%的股權,能夠對B公司的財務和經營政策實施控制。A公司以人民幣作為記賬本位幣,B公司以港幣作為記賬本位幣,發生外幣交易時A公司和B公司均采用交易發生日的即期匯率進行折算。(1)20×5年10月20日,A公司以每股4美元的價格購入C公司股票100萬股,支付價款400萬美元,另支付交易費用1萬美元。A公司將購入的上述股票作為交易性金融資產核算,當日即期匯率為1美元=6.82元人民幣。20×5年12月31日,C公司股票的市價為每股5美元。(2)20×5年12月31日,除上述交易性金融資產外,A公司其他有關資產、負債項目的期末余額如表15-1所示:

表15-1 A公司相關資產、負債項目期末余額表

| 項目 | 外幣金額 | 按照20×5年12月31日即期匯率調整前的人民幣賬面余額 |

| 銀行存款 | 3000萬美元 | 20360萬元 |

| 應收賬款 | 1500萬美元 | 10225萬元 |

| 預付款項 | 500萬美元 | 3415萬元 |

| 長期應收款 | 7500萬港元 | 6465萬元 |

| 持有至到期投資 | 200萬美元 | 1365萬元 |

| 短期借款 | 100萬美元 | 710萬元 |

| 應付賬款 | 1200萬美元 | 8144萬元 |

| 預收款項 | 400萬美元 | 2800萬元 |

上述長期應收款實質上構成了A公司對B公司境外經營的凈投資,除長期應收款外,其他資產、負債均與關聯方無關。20×5年12月31日,即期匯率為1美元=6.80元人民幣,1港元=0.86元人民幣。(3)因對B公司外幣報表折算產生“外幣報表折算差額”100萬元。A公司20×5年編制合并報表時,上述交易或事項對合并營業利潤影響的表述中,正確的有( )。

A.個別報表產生的匯兌收益導致合并營業利潤減少9萬元

B.交易性金融資產的公允價值變動及匯率變動增加合并營業利潤672萬元

C.長期應收款產生的匯兌損失轉入“其他綜合收益——外幣報表折算差額”時,增加合并營業利潤15萬元

D.因對B公司外幣報表折算產生差額增加合并營業利潤120萬元

【正確答案】BC

【答案解析】選項A,個別報表產生的匯兌收益導致合并營業利潤增加9萬元;選項B,交易性金融資產的公允價值變動及匯率變動增加合并營業利潤=100×5×6.80-100×4×6.82=672(萬元);選項C,長期應收款產生的匯兌損失在編制合并報表時,應借記“其他綜合收益——外幣報表折算差額”,貸記“財務費用”15萬元;選項D,因對B公司外幣報表折算產生的差額不影響合并營業利潤。

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产成人a在线观看视频| 成人av一区二区亚洲精| 亚洲丶国产丶欧美一区二区三区| 欧美国产成人精品二区芒果视频 | 免费无码又爽又刺激网站直播| 成在人线av无码免费| 亚洲欧美日韩国产四季一区二区三区| 在线视频中文字幕二区| 97av| 成人国产精品一区二区网站公司| 国产亚洲一二三区精品| 亚洲韩国精品无码一区二区三区| 一个色综合亚洲热色综合| japanese人妻中文字幕| 国产精品白浆在线观看免费 | 制服丝袜中文字幕在线| 国内视频偷拍久久伊人网| 国内精品自线在拍| 一本色道久久综合无码人妻| 国产午夜福利视频第三区| 午夜自产精品一区二区三区| 绥化市| 国产午夜成人久久无码一区二区| 插插无码视频大全不卡网站| 久久99精品久久久久久不卡| 自拍偷自拍亚洲精品熟妇人| 狠狠做五月深爱婷婷天天综合| 成人午夜国产内射主播| 好吊视频专区一区二区三区| 国产综合色产在线精品| 国产不卡一区二区四区| 亚洲精品福利一区二区三区蜜桃| 综合偷自拍亚洲乱中文字幕| 开心婷婷五月激情综合社区| 激情亚洲专区一区二区三区| 放荡的少妇2欧美版| 久久亚洲国产精品五月天| 国产精品午夜精品福利| 东乡族自治县| 国产内射性高湖| 国产在线中文字幕精品|

新用戶掃碼下載

新用戶掃碼下載