新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2015年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

知識點:自行建造固定資產初始計量

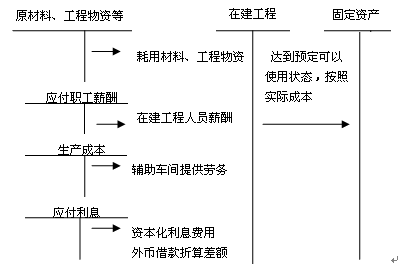

自行建造固定資產的成本,由建造該項資產達到預定可使用狀態前所發生的必要支出構成。包括工程用物資成本、人工成本、繳納的相關稅費、應予資本化的借款費用以及應分攤的間接費用等。

企業自行建造固定資產包括自營建造和出包建造兩種方式。無論采用何種方式,所建工程都應當按照實際發生的支出確定其工程成本。

1.自營方式建造固定資產

企業如以自營方式建造固定資產,其成本應當按照直接材料、直接人工、直接機械施工費等計量。

注意問題:

(1)企業為建造固定資產準備的各種物資應當按照實際支付的買價、運輸費、保險費等相關稅費作為實際成本。用于生產設備的工程物資,其進項稅額可以抵扣。

(2)建造固定資產領用原材料或庫存商品,其增值稅處理方法如下:

|

購建生產經營用機器設備

|

購建廠房等不動產

|

|

借:在建工程

貸:原材料 庫存商品 |

借:在建工程

貸:原材料 應交稅費——應交增值稅(進項稅額轉出) 庫存商品 應交稅費——應交增值稅(銷項稅額) |

(3)建設期間:發生的工程物資盤盈、盤虧、報廢、毀損,增加所建工程項目的成本或沖減所建工程項目的成本;工程完工后:發生的工程物資盤盈、盤虧、報廢、毀損,計入當期營業外收支。

(4)為建造工程發生的管理費、可行性研究費、臨時設施費、公證費、監理費、應負擔的稅金、符合資本化條件的借款費用、建設期間發生的工程物資盤虧、報廢及毀損凈損失,以及負荷聯合試車費等,計入在建工程項目成本。

(5)高危行業企業按照國家規定提取的安全生產費,應當計入相關產品的成本或當期損益,同時記入“專項儲備”科目。企業使用提取的安全生產費時,屬于費用性支出的,直接沖減專項儲備。企業使用提取的安全生產費形成固定資產的,應當通過“在建工程”科目歸集所發生的支出,待安全項目完工達到預定可使用狀態時確認為固定資產;同時,按照形成固定資產的成本沖減專項儲備,并確認相同金額的累計折舊。該固定資產在以后期間不再計提折舊。

“專項儲備”科目期末余額在資產負債表所有者權益項下“減:庫存股”和“盈余公積”之間增設“專項儲備”項目反映。

2.出包方式建造固定資產

企業以出包方式建造固定資產,其成本由建造該項固定資產達到預定可使用狀態前所發生的必要支出構成,包括發生的建筑工程支出、安裝工程支出以及需分攤計入各固定資產價值的待攤支出。

(1)建筑工程、安裝工程支出

對于發包企業而言,固定資產的建造如果采用出包方式,應通過“在建工程”會計科目核算,且企業與承包單位結算的工程款,應通過該科目核算。但是預付工程款項不通過該科目,應通過“預付賬款”科目。

(2)待攤支出

待攤支出是指在建設期間發生的,不能直接計入某項固定資產價值、而應由所建造固定資產共同負擔的相關費用,包括為建造工程發生的管理費、可行性研究費、臨時設施費、公證費、監理費、應負擔的稅金、符合資本化條件的借款費用、建設期間發生的工程物資盤虧、報廢及毀損凈損失,以及負荷聯合試車費等。

(3)出包工程的賬務處理

企業支付給建造承包商的工程價款作為工程成本通過“在建工程”科目核算。在建工程達到預定可使用狀態時,首先計算分配待攤支出,其次,計算確定已完工的固定資產成本。

在建工程達到預定可使用狀態時,首先計算分配待攤支出,待攤支出的分配率可按下列公式計算:

![]()

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产亚洲欧洲av综合一区二区三区 | 无码精品人妻一区二区三区中| 亚洲av国产成人精品区| 日日摸夜夜添夜夜添国产三级| 亚洲精品美女久久久久9999| 国产亚洲精品中文字幕| 久久精品一区二区日韩av| 欧美熟妇乱子伦XX视频| 成人精品一区日本无码网| 十八禁日本一区二区三区| 国产精品自在自线视频| 国产在线一区二区在线视频| 久女女热精品视频在线观看| 亚洲鸥美日韩精品久久| 最新av中文字幕无码专区| 久久久这里只有精品10| 黑森林福利视频导航| 69精品无人区国产一区| 久久国产成人高清精品亚洲| 国产精品国产亚洲区久久| 亚洲av第三区国产精品| 黑人av无码一区| 在线综合亚洲欧洲综合网站| 亚洲一区二区三区在线观看精品中文 | 一级女性全黄久久生活片| 国产日韩一区二区四季| 少妇扒开双腿自慰出白浆| 啦啦啦视频在线日韩精品| 在线天堂最新版资源| 国产一区二区日韩在线| 色av综合av综合无码网站| 女人香蕉久久毛毛片精品| 无码国产偷倩在线播放| 亚洲一区成人av在线| 国产女人18毛片水真多1| 国产黄色免费看| 亚洲精品无amm毛片| 在线观看特色大片免费视频| 四虎成人精品国产永久免费| 在线中文字幕国产精品| 秋霞鲁丝片成人无码|

新用戶掃碼下載

新用戶掃碼下載