新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

眼看著2015年注冊會計師全國統一考試的日子是越來越近了,考生們現在大都是在“埋頭苦學”著。從網校答疑板和論壇相關版塊來看,考生們在做題中遇到的困難也是越來越多了。與其“就題論題”不如“借題發揮”,于是我們就針對一些大家重點關注或較復雜的題目做了一下“發揮”,希望能對各位復習備考2015年的注會考試有所幫助!

一、 典型題目:

某市煤礦聯合企業為增值稅一般納稅人,具有專業培訓資質,主要生產開采原煤銷售,假定2014年度有關經營業務如下:

(1)銷售開采原煤13000噸,不含稅收入15000萬元,銷售成本6580萬元;

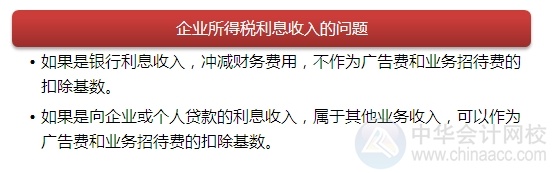

(2)年初轉讓開采技術所有權取得收入650萬元,直接與技術所有權轉讓有關的成本和費用300萬元;

(3)提供礦山開采技術培訓取得收入300萬元,本期為培訓業務耗用上年庫存材料成本18萬元;取得國債利息收入130萬元;

(4)購進原材料共計3000萬元,取得增值稅專用發票注明進項稅稅額510萬元;支付購料運輸費用共計230萬元,取得增值稅專用發票;

(5)銷售費用1650萬元,其中廣告費1400萬元;

(6)管理費用1232萬元,其中業務招待費120萬元;技術研發費用280萬元;

(7)財務費用280萬元,其中含向非金融企業借款1000萬元所支付的年利息120萬元;向金融企業貸款800萬元,支付年利息46.40萬元;

(8)計入成本、費用中的實發合理工資820萬元;發生的工會經費16.4萬元(取得工會專用收據)、職工福利費98萬元、職工教育經費25萬元;

(9)營業外支出500萬元,其中含通過紅十字會向災區捐款300萬元;因消防設施不合格,被處罰50萬元。

(其他相關資料:①上述銷售費用、管理費用和財務費用不涉及轉讓費用;②取得的相關票據均通過主管稅務機關認證;③煤礦資源稅5元/噸;④上年廣告費用稅前扣除余額380萬元)

(1)計算企業2014年應繳納的資源稅。

(2)計算企業2014年應繳納的增值稅。

(3)計算企業2014年應繳納的營業稅。

(4)計算企業2014年應繳納的城市維護建設稅、教育費附加和地方教育附加。

(5)計算企業2014年實現的會計利潤。

(6)計算企業2014年廣告費用應調整的應納稅所得額。

(7)計算企業2014年業務招待費應調整的應納稅所得額。

(8)計算企業2014年職工工會經費、職工福利費、職工教育經費應調整的應納稅所得額。

(9)計算企業2014年財務費用應調整的應納稅所得額。

(10)計算企業2014年營業外支出應調整的應納稅所得額。

(11)計算企業2014年度企業所得稅的應納稅所得額。

(12)計算企業2014年度應繳納的企業所得稅。

二、 解題思路:

(1)企業2014年應繳納的資源稅

資源稅=13000×5/10000=6.50(萬元)

(2)企業2014年應繳納的增值稅

增值稅=15000×17%-510-230×11%+18×17%= 2017.76 (萬元)

(3)企業2014年應繳納的營業稅=300×3%=9(萬元)

(4)企業2014年應繳納的城市維護建設稅、教育費附加和地方教育附加合計=(2017.76 +9)×(7%+3%+2%)=243.21(萬元)

(5)企業2014年實現的會計利潤

會計利潤=15000-6580+650-300+300+130-18-18×17%-243.21-9-6.50-1650-1232-280-500=5258.23 (萬元)

(6)廣告費用應調整的應納稅所得額

廣告宣傳費扣除限額=(15000+300)×15%=2295(萬元)

本期實際發生廣告費用1400萬元,可以據實扣除,同時結余2295-1400=895(萬元)

上年結余廣告費用380萬,可以在本年稅前扣除。

本期廣告費用調整增加380萬元。

(7)業務招待費應調整的應納稅所得額

業務招待費限額=(15000+300)×5‰=76.5萬元>120×60%=72(萬元)所以,稅前扣除業務招待費為72萬元。

應調整的應納稅所得額=120-72=48(萬元)

(8)職工工會經費、職工福利費、職工教育經費應調整的應納稅所得額

稅前扣除限額:

工會經費=820×2%=16.4(萬元)和實際發生16.4萬元一致,所以,工會經費不調整;

教育經費=820×2.5%=20.50(萬元)小于實際發生25萬元,所以,教育費調整增加25-20.5=4.5(萬元);

福利費用=820×14%=114.8(萬元)大于實際發生98萬元,所以,福利費用據實扣除;

綜上,應調整的應納稅所得額4.5萬元。

(9)財務費用應調整的應納稅所得額

金融機構年利率=46.40÷800×100%=5.8%

非金融機構借款稅前扣除利息=1000×5.8%=58(萬元)

財務費用應調整的應納稅所得額=120-58=62(萬元)(1分)

(10)營業外支出應調整的應納稅所得額

捐贈限額=5258.23 ×12%=630.99(萬元)

向災區捐款300萬元,小于限額,所以,據實扣除,不用調整;

行政罰款要全額調整營業外支出,應調整的應納稅所得額50萬元

(11)企業2014年度企業所得稅的應納稅所得額

本期產品研發費用發生280萬元,按規定加計50%扣除。

企業2014年度企業所得稅的應納稅所得額=5258.23 -380+48+62+4.5+50-130-280×50%-(650-300)= 4 422.73(萬元)

(12)企業2014年度應繳納的企業所得稅

應納所得稅= 4 422.73×25%=1105.68(萬元)

三、 涉及知識點:

四、 相關重點:

|

|

轉載本文請注明“來源:正保會計網校”

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品小粉嫩在线观看| 曲沃县| 久青草国产综合视频在线| 亚洲成av人片在www鸭子| 日日猛噜噜狠狠扒开双腿小说| 亚洲欧洲∨国产一区二区三区 | 国产成人午夜精品永久免费| 九九成人免费视频| 日本极品少妇videossexhd| 亚洲综合精品一区二区三区 | 亚洲综合久久一区二区三区| 国产成人午夜福利精品| 四虎精品视频永久免费| 精品免费看国产一区二区 | 国产美女久久久亚洲综合| 国产福利社区一区二区| 蜜桃传媒av免费观看麻豆| 亚洲av色香蕉一二三区| 日本欧美大码a在线观看| 日韩人妻无码精品系列| 亚洲精品人妻中文字幕| 亚洲欧洲日韩国内精品| 国产精品久久精品国产| 国内熟妇与亚洲洲熟妇妇| 国产精品国语对白露脸在线播放| 阿尔山市| 亚洲深深色噜噜狠狠网站| 亚洲AV成人无码精品电影在线| 日本熟妇XXXX潮喷视频| 日韩视频一区二区三区视频 | 肉大捧一进一出免费视频| 免费中文熟妇在线影片| 国产精品亚洲А∨天堂免下载| 亚洲第一视频区| 91高清免费国产自产拍| 久久久久99精品成人片牛牛影视| 国产主播精品福利午夜二区| 无码国产偷倩在线播放| 爱性久久久久久久久 | 亚洲成在人线AV品善网好看| 伊春市|

新用戶掃碼下載

新用戶掃碼下載