新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

眼看著2015年注冊會計師全國統一考試的日子是越來越近了,考生們現在大都是在“埋頭苦學”著。從網校答疑板和論壇相關版塊來看,考生們在做題中遇到的困難也是越來越多了。與其“就題論題”不如“借題發揮”,于是我們就針對一些大家重點關注或較復雜的題目做了一下“發揮”,希望能對各位復習備考2015年的注會考試有所幫助!

一、 典型題目:

20×4年1月1日,甲公司以一項公允價值為600萬元的庫存商品為對價取得乙公司60%的股權,投資當時乙公司可辨認凈資產的公允價值為800萬元(等于其賬面價值)。

甲公司付出該庫存商品的成本為400萬元,未計提存貨跌價準備。20×4年乙公司實現凈利潤200萬元,分配現金股利40萬元,實現其他綜合收益10萬元。20×5年上半年實現凈利潤140萬元,其他綜合收益8萬元。

20×5年7月1日,甲公司轉讓乙公司40%的股權,收取現金800萬元存入銀行,轉讓后甲公司對乙公司的持股比例為20%,能對其施加重大影響。當日,對乙公司剩余20%股權的公允價值為400萬元。

假定甲、乙公司提取法定盈余公積的比例均為10%。不考慮其他因素,則上述處置業務在合并報表中應確認的處置損益為( )。

A、400萬元

B、272.8萬元

C、409.2萬元

D、420萬元

二、 解題思路:

上述處置業務在合并報表中應確認的處置損益=(800+400)-(800+200-40+140+10+8)×60%-120+(10+8)×60%=420(萬元)

1、個別報表中的相關處理:

出售40%股權時,

借:銀行存款 800

貸:長期股權投資 (600×40%/60%) 400

投資收益 400

對剩余20%股權按照權益法進行調整

借:長期股權投資 [(200-40+140)×20%+(10+8)×20%] 63.6

貸:盈余公積 [(200-40)×20%×10%] 3.2

未分配利潤 [(200-40)×20%×90%] 28.8

投資收益 (140×20%) 28

其他綜合收益 [(10+8)×20%] 3.6

2、合并報表中的相關處理:

對剩余20%股權按照公允價值重新確認:

借:長期股權投資 400

貸:長期股權投資 (600×20%/60%+63.6) 263.6

投資收益 136.4

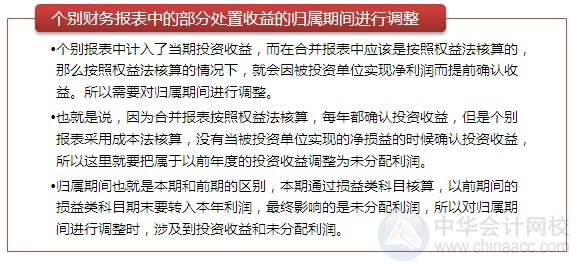

對處置40%股權部分的收益的歸屬期間進行調整:

借:投資收益 120

貸:未分配利潤 [(200-40)×40%] 64

投資收益 (140×40%) 56

對剩余20%股權部分確認的其他綜合收益的金額轉出:

借:其他綜合收益 [(10+8)×20%] 3.6

貸:投資收益 3.6

【正確答案】D

三、 涉及知識點:

四、 相關重點:

|

|

轉載本文請注明“來源:正保會計網校”

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 精品乱人伦一区二区三区| 91久久国产成人免费观看| 亚洲伊人久久大香线蕉| 欧美乱大交aaaa片if| 亚洲十八禁一区二区三区| 亚洲国产初高中生女av| 瓮安县| 成人免费视频一区二区三区| 成人一区二区人妻不卡视频| 国产精品亚洲一区二区三区| 最近日本免费观看高清视频| 内射老阿姨1区2区3区4区| 五月天中文字幕mv在线| 中文国产不卡一区二区| 久久国产精品福利一区二区三区| 欧美牲交40_50a欧美牲交aⅴ| 欧美人与动牲交a免费| 国产成人精品午夜在线观看| 丝袜老师办公室里做好紧好爽| 国产精品SM捆绑调教视频| 国产精品白浆无码流出| 特黄三级又爽又粗又大| 国产不卡一区二区在线| 日韩精品一区二区三区中文无码 | 久久一日本道色综合久久| 亚洲丰满老熟女激情av| 亚洲欧美人成电影在线观看| 日本熟妇色xxxxx| 亚洲伊人久久综合成人| 美女裸体18禁免费网站| 中文人妻av高清一区二区| 香港特级三A毛片免费观看| 四虎国产精品免费久久久| 琼海市| 国产一区精品在线免费看| 亚洲国产成人资源在线| 夜夜爽日日澡人人添| 日韩精品一二三黄色一级| 亚洲日韩VA无码中文字幕| 40岁大乳的熟妇在线观看| 九九热精品在线观看视频|

新用戶掃碼下載

新用戶掃碼下載