新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

第一章 稅法基本原理

知識點十九、稅收立法權及程序

1.稅收立法權

稅收立法權是指特定的國家機關依法所行使的,通過制定、修訂、廢止稅收法律規范,調整一定稅收法律關系的綜合性權力體系。

【要點1】稅收立法權的劃分,應與國家一般立法權的基本類型結合起來,從而成為劃分稅收立法權的法律依據。一般來說,立法權分為如下幾種類型:國家立法權;專屬立法權;委托立法權、行政立法權;地方立法權。

【要點2】在我國,劃分稅收立法權的直接法律依據主要是《憲法》與《立法法》的規定

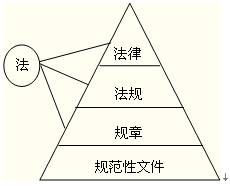

稅法體系

2.稅收法律、稅收法規

(1)稅收法律:

①創制程序(4項):提出——審議——表決通過——公布

②有哪些(4法) :屬于全國人民代表大會通過的稅收法律有:《中華人民共和國企業所得稅法》、《中華人民共和國個人所得稅法》;屬于全國人民代表大會常務委員會通過的稅收法律有:《中華人民共和國車船稅法》(自2012年1月1日起施行)、《中華人民共和國稅收征收管理法》等。

(2)稅收法規——目前我國稅收立法主要形式

①創制程序(4項):

立項——起草——審查——決定和公布

②有哪些:如《中華人民共和國個人所得稅法實施細則》、《中華人民共和國增值稅暫行條例》等都屬于稅收行政法規。

③效力:稅收法規的效力低于憲法、稅收法律,而高于稅務規章。

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 2021国产成人精品久久 | 大陆熟妇丰满多毛xxxx| 亚洲精品日韩在线丰满| 欧美老少配性行为| 根河市| 久久精品国产99麻豆蜜月| 国产精品无码成人午夜电影 | 国产成人av免费网址| 精品国精品国自产在国产| 国产中文一区卡二区不卡| 大战丰满无码人妻50p| 蜜桃久久精品成人无码av| 亚洲国产色一区二区三区| 亚洲自偷自拍熟女另类| 久久一亚色院精品全部免费| 亚洲欧美牲交| 亚洲夂夂婷婷色拍WW47| 蜜臀在线播放一区在线播放| 亚洲男女一区二区三区| 国产精品无码无卡在线播放| 粉嫩少妇内射浓精videos| 91色老久久精品偷偷蜜臀| 日本亲近相奷中文字幕| 一区三区在线专区在线| 欧美激欧美啪啪片| 884aa四虎影成人精品| 国产亚洲精品成人aa片新蒲金| 9lporm自拍视频区| 精品自拍偷拍一区二区三区| 亚洲一区二区三区啪啪| 欧美性猛交xxxx乱大交极品| 亚洲精品熟女一区二区| 国内精品视频区在线2021| 精品人妻中文无码av在线 | 亚洲色欲在线播放一区二区三区| 蜜桃av无码免费看永久| 国产精品亚洲а∨天堂2021| 亚洲欧洲精品一区二区| 久热这里只有精品视频3| 亚洲国产精品黄在线观看| 日韩中文字幕av有码|

新用戶掃碼下載

新用戶掃碼下載