新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收考試資訊及

備考信息

彈性預算差異的理解

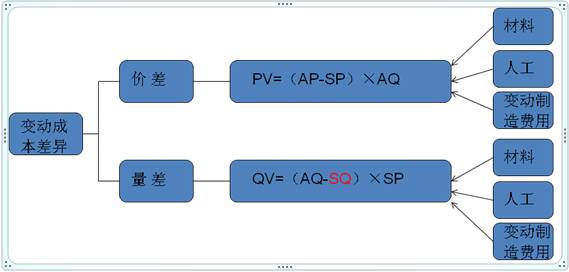

彈性預算差異是CMA-P1中非常重要的一個知識點,也是實務課程績效評估過程中非常重要的一個工具,下面老師就彈性預算差異的分解計算做了一個小小的總結,以便于大家的理解與學習。一起來看看吧!

注意:量差計算中的SQ=SR×AQ,即實際產量下的標準耗用量。

我們以直接材料差異為例來看一下如何套用以上公式,直接人工與變動間接費用的差異同理套用即可。

一、直接材料的差異計算:

價格差異:PV=(AP-SP)×AQ

數量差異:QV=(AQ-SQ)×SP

AP——實際單位直接材料的價格

SP——預算單位直接材料的價格

AQ——實際產量耗用的直接材料數量

SQ——實際產量按照預算水平所應該耗用的材料數量

二、如何判斷有利/不利差異

實際材料成本>預算材料成本,為不利差異。比如AP>SP,或者AQ>SQ。

實際材料成本<預算材料成本,為有利差異。比如AP

三、常見的引起差異的原因

(1)價格差異:

有利差異:數量折扣、談判壓價、價格下降或運輸成本降低

不利差異:與上相反

(2)數量差異:

有利差異:工人技能水平高、生產監督或安裝效率高等

不利差異:材料質量不合格、機器保養不當或員工培訓不當

PS:

有利的價差可能引起不利的量差。比如,采購了劣質的材料,這樣實際采購價格就會低于預算,造成有利的價差。但是,由于材料的質量問題,在生產過程中可能會出現材料的浪費,或者生產的產品不合格而返工等,從而導致材料的實際用量高于預算,從而導致不利的量差。

有考CMA意向的學員,趕緊點擊![]() 按鈕來了解自己是否滿足報考資格。

按鈕來了解自己是否滿足報考資格。

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品一区二区久久精品| 精精国产xxxx视频在线| 博客| 精品国产精品中文字幕| 日韩中av免费在线观看| 蜜桃久久精品成人无码av| 亚洲国模精品一区二区| 人妻少妇久久久久久97人妻| 亚洲乱理伦片在线观看中字| 日本一卡二卡不卡视频查询| 亚洲综合伊人久久大杳蕉| 亚洲日本乱码熟妇色精品| 日本一区二区国产在线| 国产成人啪精品视频免费网 | 日韩人妻精品中文字幕| 精品久久久久久国产| 99久久无码一区人妻a黑 | 性欧美欧美巨大69| 国产在线午夜不卡精品影院| 亚洲永久一区二区三区在线| 精品一卡2卡三卡4卡乱码精品视频| 国产一区二区亚洲一区二区三区| 亚洲色欲色欲WWW在线丝| 99re热视频这里只精品| 男人天堂亚洲天堂女人天堂| 人妻丰满熟妇av无码区| 国产不卡av一区二区| 丝袜人妻一区二区三区网站| 精品日本乱一区二区三区| 视频一区视频二区制服丝袜| 日本久久香蕉一本一道| 欧美 亚洲 另类 丝袜 自拍 动漫| 福利网午夜视频一区二区| 中文字幕亚洲综合第一页| 国产亚洲无线码一区二区| 亚洲男人精品青春的天堂| 国产果冻豆传媒麻婆精东 | 色综合五月伊人六月丁香| 孕交videos小孕妇xx| 香港日本三级亚洲三级| 成人av一区二区亚洲精|

新用戶掃碼下載

新用戶掃碼下載