新用戶掃碼下載

新用戶掃碼下載2020企業所得稅季度申報表新變化應注意事項

2020年6月29日國稅總局出臺了國家稅務總局公告2020年第12號,該公告根據財政部和國稅總局2020年以來出臺的最新財稅政策修改了企業所得稅月(季)度預繳納稅申報表(A類,2018年版),那么我們企業在二季度申報企業所得稅時須注意哪些呢?

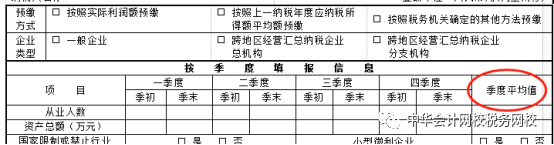

一、按季度填報信息新增“季度平均值”欄的填報

1.從業人數對應的“季度平均值”欄:填報截至本稅款所屬期末從業人員數量的季度平均值,計算方法如下:

各季度平均值=(季初值+季末值)÷2

截至本稅款所屬期末季度平均值=截至本稅款所屬期末各季度平均值之和÷相應季度數

年度中間開業或者終止經營活動的,以其實際經營期計算上述指標。

2.資產總額對應的“季度平均值”欄:填報截至本稅款所屬期末資產總額金額的季度平均值,計算方法如下:

各季度平均值=(季初值+季末值)÷2

截至本稅款所屬期末季度平均值=截至本稅款所屬期末各季度平均值之和÷相應季度數

年度中間開業或者終止經營活動的,以其實際經營期計算上述指標。

3. 企業類型選擇“跨地區經營匯總納稅企業分支機構”的,不填報“按季度填報信息”所有項目。

二、新增的臨時行次第L15行“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”的填報

如果企業符合小型微利企業,新增的臨時行次第L15行系統默認“是”,但企業可以修改選擇“否”;二者必選其一。

本行為臨時行次,自2021年1月1日起,本行廢止。

非小型微利企業第L15行選擇否。

注意:第15行“本期應補(退)所得稅額(11-12-13-14-L15) \ 稅務機關確定的本期應納所得稅額”的邏輯關系變為:

本期應補(退)所得稅額=11-12-13-14-L15

如果企業2020年第二季度盈利需要繳納所得稅款,第三、四季度虧損,2020年全年度累計也是虧損,則企業在第4季度預繳申報時,應按照第1-4季度累計情況計算應納稅所得額和應繳稅款。企業累計計算的應納稅所得額為虧損,當期無需預繳企業所得稅,也無需預繳第2季度延緩繳納的稅款。

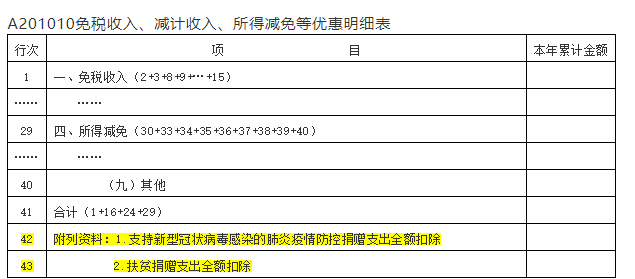

三、附表A201010新增的“附列資料”第42行和第43行不參與計算,第41行“合計”(即免稅收入、減計收入、所得減免等合計)不含第42行和第43行

注意:第42行和第43行錄入金額應大于等于上期預繳企業申報數據。

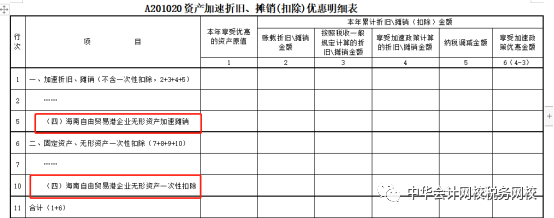

四、A201020 資產加速折舊、攤銷(扣除)優惠明細表的無形資產一次性扣除、無形資產加速攤銷僅適用于符合條件的海南自由貿易港企業

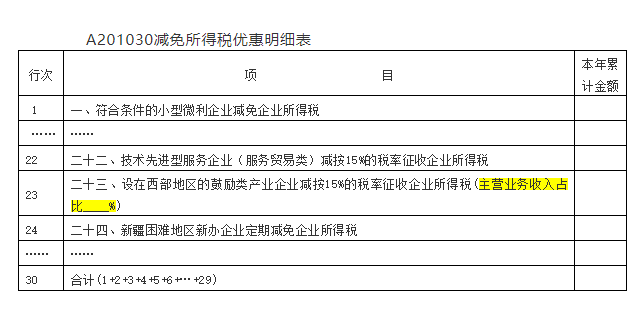

五、附表A201030第23行新增的西部大開發企業所得稅優惠“主營業務收入占比____%”的填報

2020年二季度至四季度申報時,“主營業務收入占比____%”填報的比例>70%時,才可以享受西部大開發企業所得稅15%的優惠稅率;2021年一季度至四季度申報時,“主營業務收入占比____%”填報的比例>60%時,就可以享受西部大開發企業所得稅15%的優惠稅率。

相關政策:

1.國家稅務總局公告2012年第12號第一條規定:

自2011年1月1日至2020年12月31日,對設在西部地區以《西部地區鼓勵類產業目錄》中規定的產業項目為主營業務,且其當年度主營業務收入占企業收入總額70%以上的企業,經企業申請,主管稅務機關審核確認后,可減按15%稅率繳納企業所得稅。

2.財政部 稅務總局 國家發展改革委公告2020年第23號第一條規定:

自2021年1月1日至2030年12月31日,對設在西部地區的鼓勵類產業企業減按15%的稅率征收企業所得稅。本條所稱鼓勵類產業企業是指以《西部地區鼓勵類產業目錄》中規定的產業項目為主營業務,且其主營業務收入占企業收入總額60%以上的企業。

作者:裴老師(正保會計網校財稅專家)

新用戶掃碼下載

新用戶掃碼下載