新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

既然選擇了遠方,便只顧風雨兼程。既然選擇了中級會計職稱,那就義無反顧地努力備考吧,不負好時光,和網校一起來學習《中級會計實務》的關鍵考點吧!

(一)資產減值的概念

資產減值,是指資產的可收回金額低于其賬面價值。

(二)資產減值準則適用的范圍

1.長期股權投資(對子公司、聯營企業和合營企業的投資);

2.成本模式后續計量的投資性房地產;

3.固定資產;

4.生產性生物資產;

【提示】某奶粉廠在沒有“生物資產”概念之前的會計處理:

摘要:買奶牛

借:在建工程

貸:銀行存款

摘要:固定資產改擴建(奶牛培養期間)

借:在建工程

貸:原材料

應付職工薪酬

累計折舊

摘要:固定資產達到預定可使用狀態

借:固定資產——大白、二黑、三花

貸:在建工程

5.油氣資產(探明石油天然氣礦區權益和井及相關設施);

6.無形資產;

7.商譽。

【關鍵考點】《資產減值》準則規范的這七項資產一旦提取了減值準備,不得在其處置前轉回。

(三)其他資產減值的適用的準則

1.存貨減值適用于《存貨》準則;

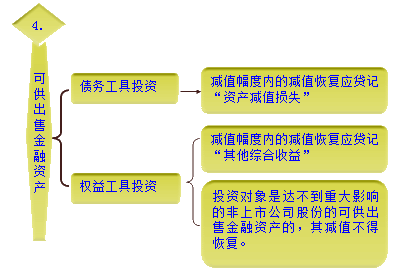

2.應收款項、持有至到期投資、可供出售金融資產適用于《金融工具》準則;

3.存貨、應收款項和持有至到期投資在已提減值幅度內可以恢復減值,并貸記“資產減值損失”;

【關鍵考點】存貨、應收款項、持有至到期投資和可供出售金融資產的減值可以恢復,但權益性投資的可供出售金融資產減值恢復貸記“其他綜合收益”。

經典例題【多選題】下列各項已計提的資產減值準備,在未來會計期間不得轉回的有()。

A.商譽減值準備

B.無形資產減值準備

C.固定資產減值準備

D.持有至到期投資減值準備

【正確答案】ABC

【答案解析】商譽、無形資產、固定資產計提減值準備,一經計提,不得轉回。

(四)資產減值的跡象與測試

1.資產減值跡象的判斷

(1)來自于企業外部信息的跡象

①資產的市價當期大幅度下跌,其跌幅明顯高于因時間的推移或者正常使用而預計的下跌。

②企業經營所處的經濟、技術或者法律等環境以及資產所處的市場在當期或者將在近期發生重大變化,從而對企業產生不利影響。

③市場利率或者其他市場投資報酬率在當期已經提高,從而影響企業計算資產預計未來現金流量現值的折現率,導致資產可收回金額大幅度降低。

④企業所有者權益(凈資產)的賬面價值遠高于其市值。

【提示】2007年年末,某設備有減值跡象。預計該設備未來可使用三年,第一年年末可收回30萬元、第二年年末可收回40萬元、第三年年末可收回50萬元,利率為r。則該設備的預計未來現金流量現值=![]()

由此可見,市場利率提升導致折現率提升,進而導致折現值下降。如果該資產的可收回金額用預計未來現金流量現值確定,則該可收回金額會下降。

(2)來自于企業內部信息的跡象

①有證據表明資產已經陳舊過時或者其實體已經損壞。

②資產已經或者將被閑置、終止使用或者計劃提前處置。

③企業內部報告的證據表明資產的經濟績效已經低于或者將低于預期,如資產所創造的凈現金流量或者實現的營業利潤(或者虧損)遠遠低于(或者高于)預計金額等。

【備注】上述所列舉的資產減值跡象并不能窮盡所有的減值跡象,企業應當根據實際情況來認定資產可能發生減值的跡象。

【關鍵考點】熟悉減值跡象。

2.定期檢測減值的三項資產

①因企業合并形成的商譽

②使用壽命不確定的無形資產

③尚未達到預定可使用狀態的無形資產,即“研發支出”的借方余額,資產負債表中稱為“開發支出”項

【關鍵考點】記住定期“體檢”的三項資產

經典例題【單選題】下列各項資產中,無論是否存在減值跡象,至少應于每年年度終了對其進行減值測試的是()。

A.商譽

B.固定資產

C.長期股權投資

D.投資性房地產

【正確答案】A

【答案解析】商譽無論是否存在減值跡象,都至少于每年年度終了進行減值測試。

沒有比腳更長的路,沒有比人更高的山。如果僅憑一己之力,攀登中級會計職稱這座山峰或許無比艱難,但別忘了還有正保會計網校,這里有正確、高效的方法,助你順利登頂!2018年中級會計職稱預習課程已全部開通,報名后即可聽課、做題哦!課程介紹>> 課程試聽>>

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品二区中文字幕| 欧美日韩在线亚洲二区综二| 国产高清免费午夜在线视频| 国产一区二区三区四区激情| 香蕉eeww99国产在线观看| 十八禁午夜福利免费网站| 无码中文字幕人妻在线一区| 国产老妇伦国产熟女老妇高清 | 亚洲精品国偷自产在线99人热| 国产一区二区三区导航| av新版天堂在线观看| 高清无码在线视频| 国产精品日韩av一区二区| 国产亚洲精品综合99久久| 欧美成人精品一级在线观看| 亚洲高清最新AV网站| 中文字幕有码日韩精品| 伊在人间香蕉最新视频| 亚洲最大在线精品| 国产精品久久久国产盗摄| 亚洲av天堂天天天堂色| 国产首页一区二区不卡| 综合色天天久久| 婷婷五月综合丁香在线| 午夜不卡久久精品无码免费| 精品粉嫩国产一区二区三区| 麻豆成人传媒一区二区| 高清国产av一区二区三区| 大桥未久亚洲无av码在线| 国产精品无遮挡在线观看| 精品国产粉嫩内射白浆内射双马尾| 粉嫩国产一区二区三区在线| 大地资源免费视频观看| 亚洲欧洲日产国无高清码图片 | 亚洲区激情区无码区日韩区| 日韩少妇内射免费播放| 香蕉乱码成人久久天堂爱| a级国产乱理伦片在线观看al| 国产另类ts人妖一区二区| 日本伊人色综合网| 欧美视频网站www色|

新用戶掃碼下載

新用戶掃碼下載