新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

既然選擇了遠方,便只顧風雨兼程。既然選擇了中級會計職稱,那就義無反顧地努力備考吧,不負好時光,和網校一起來學習《中級會計實務》的關鍵知識點吧!

(一)如果可收回金額低于其賬面價值的,企業應當將資產的賬面價值減記至可收回金額,減記的金額確認為資產減值損失,計入當期損益,同時計提相應的資產減值準備。資產的賬面價值是指資產成本扣減累計折舊(或累計攤銷)和累計減值準備后的金額。

分錄如下:

借:資產減值損失

貸:長期股權投資減值準備

固定資產減值準備

在建工程——減值準備

工程物資——減值準備

生產性生物資產——減值準備

無形資產減值準備

商譽減值準備

投資性房地產減值準備

(二)資產減值損失確認后,減值資產的折舊或者攤銷費用應當在未來期間作相應調整,以使該資產在剩余使用壽命內,系統地分攤調整后的資產賬面價值(扣除預計凈殘值)。

(三)資產減值損失一經確認,在以后會計期間不得轉回。但是,遇到資產處置、出售、對外投資、以非貨幣性資產交換方式換出、在債務重組中抵償債務等情況,同時符合資產終止確認條件的,企業應當將相關資產減值準備予以轉銷。

【關鍵考點】關鍵考點有三個:一是會計分錄如何編制;二是減值準備計提額的認定及后續折舊或攤銷額的計算;三是此類資產減值提取后在其持有期間不得轉回。

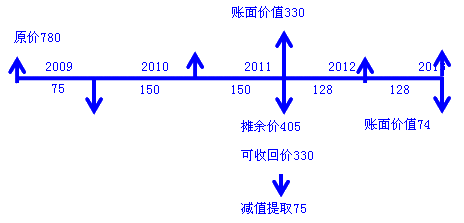

【單選題】甲公司2009年開始研發某專利,研究費用支付了300萬元,開發費用支付了700萬元,假定此開發費用均符合資本化條件,該專利權于當年的7月1日達到預定可使用狀態,注冊費用和律師費用共支付了80萬元,會計上采用5年期直線法攤銷,預計5年后該專利可售得30萬元。2011年末該專利權因新技術的出現產生減值,預計可收回價值為330萬元,預計到期時的處置凈額降為10萬元。

2012年末因新技術不成熟被市場淘汰,甲公司的專利權價值有所恢復,經估計專利權的可收回價值為420萬元,處置凈額仍為10萬元。則2013年末此專利權的賬面價值為()萬元。

A.149

B.780

C.74

D.631

【正確答案】C

【答案解析】

①專利權的入賬成本=700+80=780(萬元);

②2009年專利權的攤銷額=(780-30)÷5×6/12=75(萬元);

③2010年專利權的攤銷額=(780-30)÷5=150(萬元);

④2011年專利權的攤銷額=(780-30)÷5=150(萬元);

⑤2011年末此專利權的賬面價值=780-75-150-150=405(萬元);

⑥2011年末專利權的可收回價值為330萬元,應提取75萬元的減值準備;

⑦2012年專利權的攤銷額=(330-10)÷2.5=128(萬元);

⑧2012年末專利權的賬面價值為202萬元(=330-128),此時專利權的可收回價值為420萬元,即專利權的價值有所恢復,但不允許反調;

⑨2013年專利權的攤銷額=(330-10)÷2.5=128(萬元);

⑩2013年末專利權的賬面價值=202-128=74(萬元)。

【拓展】2013年末專利權的攤余價值=780-(75+150+150+128+128)=149(萬元)。

沒有比腳更長的路,沒有比人更高的山。如果僅憑一己之力,攀登中級會計職稱這座山峰或許無比艱難,但別忘了還有正保會計網校哦,這里有正確、高效的方法,助你順利登頂!2018年中級會計職稱預習課程已全部開通,報名后即可聽課、做題哦!課程介紹>> 課程試聽>>

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产一区| 国色天香成人一区二区| 双乳奶水饱满少妇呻吟免费看| 台山市| 亚洲综合一区二区三区不卡| 欧洲亚洲精品免费二区| 国产精品无码av不卡| 国产黑色丝袜在线播放| 国产高清精品在线91| 亚洲男人电影天堂无码| 精品国偷自产在线视频99| 新婚少妇无套内谢国语播放| 激情人妻自拍中文夜夜嗨 | 草草浮力影院| 国产高清精品一区二区三区| 2020国产欧洲精品网站| 国产麻豆精品手机在线观看| 亚洲自拍偷拍福利小视频| 精品无码一区在线观看| 四虎av永久在线精品免费观看| 瓮安县| 亚洲成人av高清在线| 精品免费看国产一区二区| 房山区| 成人亚欧欧美激情在线观看| 亚洲精品日韩在线丰满| 亚洲精品麻豆一二三区| 女同在线观看亚洲国产精品| 人妻熟女av一区二区三区| 97成人碰碰久久人人超级碰oo| 色一情一乱一伦麻豆| 少妇午夜啪爽嗷嗷叫视频| 无码AV中文字幕久久专区| 成人免费精品网站在线观看影片 | 国内视频偷拍久久伊人网| 无码国产精品一区二区免费3p| 鄂州市| 国产精品亚洲综合色区丝瓜| 少妇厨房愉情理9仑片视频| 国产精品成人中文字幕| 老司机性色福利精品视频|

新用戶掃碼下載

新用戶掃碼下載