新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2014年中級會計師考試臨近,您準備備戰的怎么樣了?考點匯編電子書與移動班完美結合,讓您輕松攻略知識點。另外,網校學員在論壇和全國學員進行互動,為大家分享了知識點,希望對您有所幫助。

盈利能力分析

1.銷售毛利率=銷售毛利/銷售收入

=(銷售收入-銷售成本)/銷售收入

1)反映每1元銷售收入扣除銷售成本后,有多少毛利潤可用于各期費用和形成利潤,越高表明產品盈利能力越強;

2)銷售毛利率高于行業平均水平,表明企業在資源、技術或勞動生產率方面具有競爭優勢;

3)不同行業間的銷售毛利率的比較,可以說明行業間盈利能力的差異。

2.銷售凈利率=凈利潤/銷售收入

1)反映每1元銷售收入最終賺取多少利潤,反映產品最終的盈利能力;

2)將銷售凈利率按利潤的扣除項目進行分解可以識別影響銷售凈利率的主要因素。

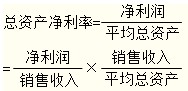

3.總資產凈利率![]()

1)衡量企業資產的盈利能力,越高表明資產利用效果越好;

2)總資產凈利率的影響因素

4.凈資產收益率=凈利潤/平均所有者權益

1)反映資本經營的盈利能力,是盈利能力指標的核心,也是杜邦財務指標體系的核心;

2)凈資產收益率越高,股東和債權人的利益保障程度越高;

3)凈資產收益率并非越高越好,分析時需注意財務風險的影響。——參見“杜邦分析法”

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 精品视频在线观看免费观看| 免费一区二区无码东京热| 久久无码中文字幕免费影院蜜桃| 国产精品一区免费在线看| 久久婷婷五月综合97色直播| 国内精品一区二区不卡| 成人国产精品中文字幕| 国产黄色大片网站| 国产精品中文字幕第一页| 精品国产成人a在线观看| 亚洲线精品一区二区三八戒| 国产亚洲精品久久久网站好莱| 国产三级精品三级在线看| 午夜福利高清在线观看| 国产成人精品亚洲资源| 亚洲人成网站在小说| 91久久性奴调教国产免费| 部精品久久久久久久久| av大片在线无码免费| 亚洲综合不卡一区二区三区| 扒开双腿猛进入喷水高潮叫声| 成人无码潮喷在线观看| 国产短视频精品一区二区| 国产激情视频在线观看首页| 国产成人精品亚洲一区二区| 中文在线最新版天堂| 日本高清视频网站www| 91麻精品国产91久久久久| 色二av手机版在线| 青冈县| 麻豆av一区二区三区| 国产乱码精品一区二区三上| 亚洲欧美日韩愉拍自拍美利坚| 中文字幕av国产精品| 国产成人亚洲精品青草天美| jizz国产免费观看| 极品少妇无套内射视频| 亚洲精品人成网线在播放VA| 办公室强奷漂亮少妇视频| 九九热在线精品视频99| 国产 精品 自在 线免费|

新用戶掃碼下載

新用戶掃碼下載