新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

【寫在前面】以下是關于注會《財務成本管理》中實際增長率與可持續增長率的關系及支持實際增長率的指標推算和外部股權融資額的計算方法最簡單的解析,出自注會私教直播班財管老師姚軍勝。

以下過程可能寫的有些煩瑣,但如果看得明白,結論是非常簡單的,所以我先做個總體說明,就一句話:不管是實際增長率與可持續增長率的關系,還是為了實現計劃增長率所涉及的指標推算和外部股權融資額的推算:實際增長率一個公式就可以全部搞定。

關于實際增長率與可持續增長率的關系以及企業為了實現計劃增長率目標下各財務指標的推算及增發新股金額的推算是注冊會計師《財務成本管理》中的一個重難點內容。教材中關于兩者之間的關系建立在了大量指標計算結果基礎之上進行分析,學習起來的感覺是錯縮復雜但不明就理。其實,關于實際增長率與可持續增長率的關系及實現計劃增長率各財務指標的推算及增發新股金額的推算之間有一個非常嚴密的邏輯體系。

用了我下面給大家總結的方法,這個知識點你想忘掉都不容易。

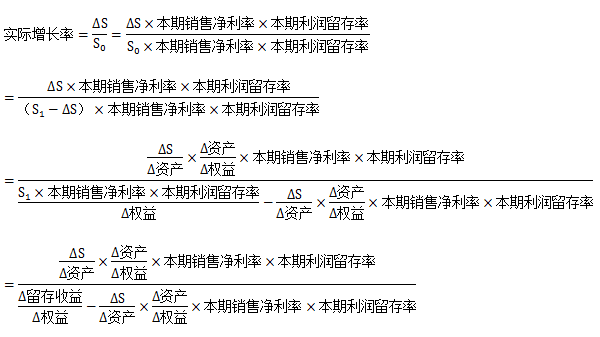

一、實際增長率與可持續增長率的關系

可持續增長率是指保持當前經營效率和財務政策,并且不增積習難改新股或回購股票的情況下,銷售所能達到的比率;而實際增長率是指本年銷售增長額與上年銷售額之間的比率。

實際增長率=(本年收入-上年收入)/上年收入

兩個公式表面形式上來看,差異巨大,無從下手比較。為了能夠可比并加以分析,我們可以對實際增長率按照可持續增長率的公式形式進行重構。

假設基期收入為S0,本期收入為S1,收入增加額為ΔS:

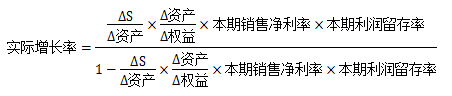

上述公式為實際增長率的通用公式。當然,為了能夠與可持續增長率進行比較,需要考慮可持續增長率的前提假設條件:不增發新股。

不增發新股的情況下,Δ留存收益=Δ權益,因此,不增發新股的情況下:

這個公式的表達方式與可持續增長率的表現方式如出一轍,只不過分子分母的資產周轉率和權益乘數體現的是增量比的概念。

好,現在我們可以借助實際增長率與可持續增長率的計算公式進行對比分析了。

1.在不發行新股條件下,四個財務比率本年與上年相同,則:

本年實際增長率=本年可持續增長率=本年可持續增長率

既然四個財務比率都不變,那么用本年數據計算的可持續增長率和用上年數據計算的可持續增長率一樣,因此本年可持續增長率=上年可持續增長率;四個財務比率不變,意味著增量總資產周轉率(Δ收入/Δ資產)與增量權益乘數(Δ資產/Δ權益)與上年總資產周轉率及權益乘數相等,因此,實際增長率=本年可持續增長率=上年可持續增長率。

2.在不發行新股條件下,如果本期的4個財務比率有一個或多個比率提高,則:

本年可持續增長率>上年可持續增長率;本年實際增長率>上年可持續增長率

本期如果有一個財務比率或多個財務比率提高,則套用本期可持續增長率計算公式時,相比較上期而言,分子在提高,分母在減少,計算結果一定提高, 所以本年可持續增長率>上年可持續增長率。

本期如果有一個財務比率或多個財務比率提高,則必然意味著4個指標任1個指標的增量比都高于上期該財務指標,因此,自不用說,本年實際增長率>上年可持續增長率。

3.在不發行新股條件下,如果本期的4個財務比率有一個或多個比率下降,則:

本年可持續增長率<上年可持續增長率;本年實際增長率<上年可持續增長率

原理同2。

4.如果4個財務比率都已經達到了企業的極限,只有通過發行新股增加資金才能提高銷售增長率。

二.計劃增長率大于可持續增長率時的措施分析

以上關于實際增長率與可持續增長率的關系表明,當企業計劃將要實現的增長率高于可持續增長率時,企業可從兩方面著手:第一,就是在不考慮發行新股的條件下,提高4個財務比率,那么問題在于每個比率提高到什么程度時,可以實現計劃的增長率?第二,就是當4個比率都已經達到極限時,就只能通過增發新股的方式來增加資金支持,從而實現計劃的增長率,問題在于要發行多少新股?

1.不發行新股條件下,各財務比率的推算

方法:直接用實際增長率的計算公式來進行推算

(1)在資產周轉率、權益乘數、利潤留存率不變的情況下,推導本期銷售凈利率

或:在資產周轉率、權益乘數、銷售凈利率不變的情況下,推導本期利潤留存率

【例】某公司2016年銷售收入100萬元,總資產周轉率為2,權益乘數為1.5,銷售凈利率為5%,利潤留存率為40%。2016年可持續增長率經計算為6.38%,公司2017年計劃增長率為10%。

問題1:若總資產周轉率、權益乘數、利潤留存率保持不變,2017年銷售凈利率達到多少可以滿足銷售增長所需資金。

問題2:若總資產周轉率、權益乘數、銷售凈利率保持不變,2017年利潤留存率達到多少可以滿足銷售增長所需資金。

問題1解析:因資產周轉率與權益乘數不變,因此Δ收入/Δ資產、Δ資產/Δ權益保持不變。

實際增長率10%=銷售凈利率×2×1.5×40%/(1-銷售凈利率×2×1.5×40%)

經整理推導可得出,銷售凈利率=7.58%

問題2解析:實際增長率10%=5%×2×1.5×利潤留存率/(1-5%×2×1.5×利潤留存率)

經整理推導可得出,銷售凈利率=60.61%

(2)在本期銷售凈利率、本期利潤留存率、權益乘數不變的情況下,推導資產周轉率

或:在本期銷售凈利率、本期利潤留存率、資產周轉率不變的情況下,推導權益乘數

【提示】一定要注意,這里按照實際增長率計算公式推算出的是增量比,而不是最終要求的本期該財務指標,但有了基期數據,我們可以利用該公式推出增量比,自然進一步就可以推算出本期的該財務指標。

【例】某公司2016年銷售收入100萬元,總資產周轉率為2,權益乘數為1.5,銷售凈利率為5%,利潤留存率為40%。2016年可持續增長率經計算為6.38%,公司2017年計劃增長率為10%。

問題:若銷售凈利率、權益乘數、利潤留存率保持不變,2017年總資產周轉率達到多少可以滿足銷售增長所需資金。

問題解析:

實際增長率10%=5%×(Δ收入/Δ資產)×1.5×40%/[1-5%×(Δ收入/Δ資產)×1.5×40%]

經整理推導可得出,Δ收入/Δ資產=3,Δ收入=100 × 10%=10萬元,Δ資產=3.33。則:

2017年總資產周轉率=(2016年收入+Δ收入)/(2016年資產+Δ資產)=(100+10)/(50+3.33)=2.06

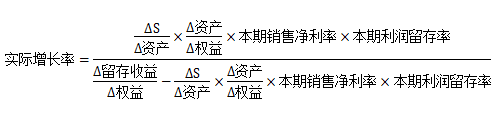

2.計算外部股權融資額

當4個財務比率達到極限時,企業只能通過發行新股募集新的資金來支持計劃的增長率,需要募集多少資金,基本的原理也比較簡單,即:外部股權融資額=所有者權益增加-留存收益增加。既然這樣,大家試想一下,能不能像前面一樣,直接用實際增長率的計算公式推算出Δ收入/Δ權益,從而推算出Δ權益,進一步推算出外部股權融資額呢?

【特別提示】可以也不可以。

什么時候可以什么時候不可以?

注意:在推算外部股權融資額時,實際增長率下面的這個公式不能用。

為什么呢?想想前面的推導過程,分母的1原本是Δ留存收益/Δ權益,只有在不增發新股的情況下,分母才能用1。也就是說,實際增長率的這個公式是不增發新股情況下的結論。

明白了這一點,以下就簡單了,我們可以用實際增長率的通用公式來計算外部股權融資額。即下面的這個公式。

通過這個公式,計算出Δ留存收益/Δ權益,然后求出Δ留存收益,再倒求外部股權融資額,這個就太簡單了吧。

當然,計算外部股權融資額還有其他比較簡單的方法,相信大家聽其他老師的課都有聽到過,這里就不再贅述了。

想get更多學習秘籍嗎,趕快加入注會私教直播班吧>>

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 欧美不卡无线在线一二三区观 | 日韩成人无码影院| 国产在线无码不卡播放| 欧美成人精品三级在线观看| 又黄又爽又无遮挡免费的网站| 少妇高潮潮喷到猛进猛出小说 | 精品素人AV无码不卡在线观看| 国产亚洲综合区成人国产| 国产成人无码AV片在线观看不卡 | 国产精品免费看久久久| 18禁裸乳无遮挡自慰免费动漫 | 国产小受被做到哭咬床单GV| 日韩人妻一区二区三区蜜桃视频| 久久久精品人妻一区二区三区 | 好姑娘高清影视在线观看| 精品超清无码视频在线观看| 精品少妇爆乳无码aⅴ区| 中文字幕av一区二区三区| 国产成人精品18| 东方av四虎在线观看| 济源市| 国产欧美日韩免费看AⅤ视频| 日韩福利视频导航| 日日碰狠狠躁久久躁96avv| 四虎精品视频永久免费| 亚洲成人高清av在线| 日韩东京热一区二区三区| 国产亚洲无线码一区二区| 亚洲乱熟女一区二区三区| 精品国产成人三级在线观看 | 亚洲欧洲日产国无高清码图片| 亚洲激情在线一区二区三区 | 口爆少妇在线视频免费观看| 久久久久香蕉国产线看观看伊| 孙吴县| 欧美熟妇xxxxx欧美老妇不卡| 无码熟妇人妻av在线电影| 成人午夜大片免费看爽爽爽| 亚洲AV日韩AV永久无码电影| 色欲国产精品一区成人精品| 日韩熟妇中文色在线视频|

新用戶掃碼下載

新用戶掃碼下載