新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

企業所得稅匯算清繳問題,歷年是會計人最關心的一件事,去年匯算清繳申報發生了的歷史性的改變,而今年又面臨著1994年以來中國最大的一次稅收征管改革。如何安全地規避稅務檢查的風險,無疑是企業財務人員面臨的大挑戰。網校將為你帶來企業所得稅匯算清繳系列內容。

《企業所得稅法實施條例》第九條規定,企業應納稅所得額的計算:

《企業所得稅法實施條例》第十九條明確:租金收入,按照合同約定的承租人應付租金的日期確認收入的實現。

《國家稅務總局關于貫徹落實企業所得稅法若干稅收問題的通知》(國稅函【2010】79號)對租金收入確認問題作了進一步明確:

即根據《企業所得稅法實施條例》第十九條的規定,企業提供固定資產、包裝物或者其他有形資產使用權取得的租金收入,應按交易合同或協議規定的承租人應付租金的日期確認收入的實現。

其中,如果交易合同或協議中規定租賃期限跨年度,且租金提前一次性支付的,根據《企業所得稅法實施條例》第九條規定的收入與費用配比原則,出租人可對上述已確認的收入,在租賃期內分期均勻計入相關年度收入。出租方如為在我國境內設有機構場所、且采取據實申報繳納企業所得稅的非居民企業,也按本條規定執行。

這個規定實際上是對《企業所得稅法實施條例》第十九條的實質性改變,意味著企業在預收租金收入確認上有選擇權,即企業提前一次性收到租賃期跨年度的租金收入,既可以按照合同或協議規定的應付租金的日期確認收入,也可以在租賃期內根據權責發生制原則,分期均勻計入相關年度收入。

分期確認稅金收入的條件:

出租人選擇分期均勻確認收入的租金,必須同時具備兩個條件:

(1)合同或協議規定租賃期限為跨年度;

(2)租金為提前一次性支付。

【案例】

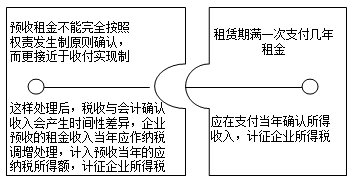

跨期一次性收取3年租金收入相關會計與稅法規定。2016年1月1日收取2016-2018年3年租金收入,10萬元/年×3年 = 30(萬元)。

![]()

企業所得稅實施條例:按照合同約定應收租金時點確認收入的實現,而財稅2010年79號文對跨期可以按照權責發生制分年計入當期的應納稅所得額;

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产suv精品一区二区四| 激情综合色综合啪啪开心| 精品久久久久中文字幕APP | 欧美国产日产一区二区| 国产午夜精品理论大片| 亚洲精品色一区二区三区| 饥渴的熟妇张开腿呻吟视频| 日韩一区在线中文字幕| 亚洲高清aⅴ日本欧美视频| 最近中文字幕国产精选| 老湿机69福利区无码| 欧美 亚洲 另类 丝袜 自拍 动漫| 国产精品一区二区日韩精品| 国产粉嫩美女一区二区三| 国产一区二区三区在线观看免费 | 国产成人无码av一区二区| 中文字幕亚洲资源网久久| 国产精品久久久久aaaa| 国产精品免费视频不卡| 亚洲精品一二三四区| 性欧美牲交在线视频| а√在线中文网新版地址在线| 亚洲暴爽av天天爽日日碰| 亚洲综合国产一区二区三区| 精品国内自产拍在线观看| 欧美高清狂热视频60一70| 欧美精欧美乱码一二三四区| 国产JJIZZ女人多水喷水| 黄石市| 亚洲大尺度一区二区av| 东京热人妻无码一区二区av| 免费看的一级毛片| 亚洲色大成网站WWW永久麻豆| 伊人久久大香线蕉AV网| 国产JJIZZ女人多水喷水| 无码人妻aⅴ一区二区三区蜜桃| 精品偷自拍另类精品在线| 岛国中文字幕一区二区 | 亚洲成在人线AV品善网好看| 2018年亚洲欧美在线v| 国产精品熟女孕妇一区二区|

新用戶掃碼下載

新用戶掃碼下載