新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2016年12月3日大家期盼已久的《增值稅會計處理規定》如期而至,該文件出臺對于規范納稅人增值稅會計處理,促進營改增試點深入與落實具有重要的意義。

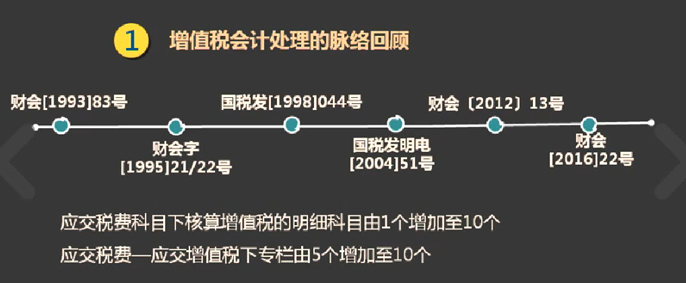

一、增值稅會計處理的脈絡回顧

我國現行的增值稅是在借鑒國外的經驗和教訓的基礎上。經過不斷探索和改進而逐步形成的。從增值稅的產生和發展來看,是建立在企業會計發展到具有較高核算水準的基礎上。早在1979年。國家稅務總局決定在部分 城市實行增值稅的試點。1984年,在總結試點城市經驗的 基礎上,國務院正式發布了《中華人民共和國增值稅條例草案》,將機器機械、鋼材鋼坯、自行車、縫紉機、電風扇及 其零配件等12類商品納入增值稅的范圍。對其它商品則征收產品稅。當時對增值稅實行"扣額法"和"扣稅法"兩種計稅方法,稅率從6%至16%共5個檔次。以后又對增 值稅進行了多次改革,征收范圍已擴大到生產和進口環節的絕大部分產品。

1994年進行了全面的工商稅制改革,增值稅的征收范圍擴大到工業、商業和進口環節產品,以及加工、修理修配勞務。規定了價外計稅的辦法。以不含增值稅的價格為計稅價格,使成本、價格和利潤均不含增值稅因素,能夠較真實地反映企業的經營業績。

2016年發布增值稅會計處理規定發布,在應交稅費科目下核算將增值稅的明細科目由1個增加至10個,在應交稅費——應交增值稅下專欄→5個增加至10個。

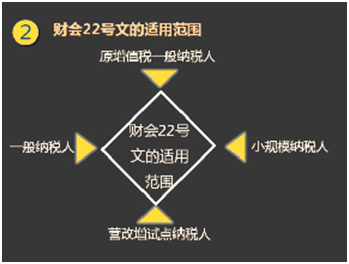

二、財會22號文的適用范圍

針對全面營改增而制定的,22號文件是對增值稅會計處理全面的梳理,不僅僅是一個打補丁的規定,因此不僅適用于營改增試點納稅人,也適用于增值稅的一般納稅人(原來的傳統的增值稅一般納稅人也應參照該文件)及小規模納稅人。

三、主要變化

1.一般納稅人會計科目

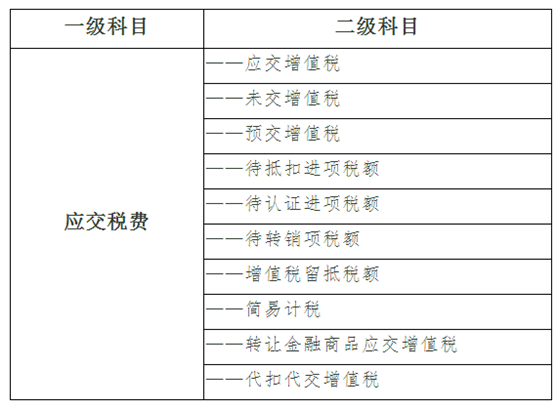

(1)“應交稅費”下的二級科目:

(2)三級明細科目變化

除“營改增抵減的銷項稅額”改名為“銷項稅額抵減”外,其他沒發生變化。

2.小規模納稅人會計科目

小規模納稅人“應交稅費”下增加兩個二級科目,“轉賬金融商品應交增值稅”、“代扣代交增值稅”。

3.“營業稅金及附加”科目名稱調整;

由原來的“營業稅金及附加”轉變為“稅金及附加”,很多人認為因為“營改增”了,所以就取消了“營業”,變成“稅金及附加”。因為企業所繳納的稅金,如果按其性質劃分,可以分為“營業稅金”、“費用性稅金”和“資本性稅金”,其中“營業稅金”應該在“營業稅金及附加”核算,“費用性稅金”應該在管理費用科目核算,“資本性稅金”計入相關資產的成本。現在將“營業稅金及附加”改為“稅金及附加”并不是因為“營改增”了,營業稅退出歷史舞臺了,不存在營業稅而改了,而是說將原來在管理費用核算的房產稅、車船稅、印花稅、城鎮土地使用稅四個科目轉移到了“稅金及附加”科目中核算,也因此不僅僅是“營業稅金”還包括了“費用性稅金”。

4.簡化了稅控專用設備及技術維護費抵減增值稅的處理

該文件強調了不再使用“遞延收益”科目,一般納稅人相應的會計處理:借記“應交稅費--應交增值稅(減免稅款)”,貸記“管理費用”;小規模納稅人會計處理:借記“應交稅費--應交增值稅”,貸記“管理費用”。

5.明確了小微企業免征增值稅會計處理

小微企業在取得銷售收入時,應當按照稅法的規定計算應交增值稅,并確認為應交稅費,在達到增值稅制度規定的免征增值稅條件時,將有關應交增值稅轉入當期損益。小微企業取得收入時,借記“銀行存款”等科目,貸記“主營業務收入”,“應交稅費--應交增值稅”符合免征增值稅條件時,借記“應交稅費--應交增值稅”,貸記“營業外收入”。

6.明確了應交稅費各明細科目在財務報表中的列報

“應交稅費”科目下的“應交增值稅”、“未交增值稅”、“待抵扣進項稅額”、“待認證進項稅額”、“增值稅留抵稅額”等明細科目期末借方余額應根據情況,在資產負債表中的“其他流動資產”或“其他非流動資產”項目列示:“應交稅費--待轉銷項稅額”等科目期末貸方余額應根據情況,在資產負債表中的“其他流動負債”或“其他非流動負債”項目列示:“應交稅費”科目下的“未交增值稅”、“簡易計稅”、“轉讓金融商品應交增值稅”、“代扣代交增值稅”等科目期末貸方余額應在資產負債表中的“應交稅費”項目列示。

《增值稅會計處理規定》你都了解多少了呢?每一個科目的規定都會影響到企業財務核算,稍有疏忽,就會釀下大錯,所以為了讓自己快速掌握的最新的實務技能,快來加入會計新銳實操訓練營吧,教你俘獲實務技能的新姿勢。

相關推薦:

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日日噜噜大屁股熟妇| 国产亚洲精品精品精品| 精品国产肉丝袜在线拍国语| 亚洲精品久久麻豆蜜桃| 成人影片麻豆国产影片免费观看| 俄罗斯美女真人性做爰| 中文熟妇人妻av在线| 国产成人综合网亚洲第一| 三级国产在线观看| 久久99久久99精品免观看| 国产日产亚洲系列最新| 视频一区二区三区四区久久 | 亚洲高清WWW色好看美女| 国产亚洲另类无码专区| 国产精品爽爽久久久久久| 91精品国产自产91精品| 国产果冻豆传媒麻婆精东 | 国产 麻豆 日韩 欧美 久久| 无码国内精品人妻少妇| 欧美日韩不卡合集视频| 熟女乱一区二区三区四区| 怀宁县| 日韩精品卡1卡2日韩在线| 四虎在线成人免费观看| 国内精品久久久久影院网站| 大陆一级毛片免费播放| 国产青榴视频在线观看| 91精品国产蜜臀在线观看| 超碰成人人人做人人爽| 男人一天堂精品国产乱码| 国产中文字幕一区二区| 国产99久久精品一区二区| 国产精品多p对白交换绿帽| 亚洲av男人电影天堂热app| 亚洲中文字幕人妻系列| 国产精品亚洲五月天高清| 亚洲色在线v中文字幕| 日韩精品 在线一区二区| 久久亚洲熟女cc98cm| 国产精品久久久久无码网站| 国产不卡精品视频男人的天堂 |

新用戶掃碼下載

新用戶掃碼下載