新用戶掃碼下載

新用戶掃碼下載考完就印證郭建華老師“考點收割機”并非虛名

郭老師講的好不好,聽聽同學們怎么說。

“每個考點郭老師都講到了,老師神了!”

“郭老師串講講義沒話說的好,按照郭老師重點提醒,真的很有效!”

“會計點都在郭老師串的范圍內,把講義弄會肯定能過!”

郭老師是把“考點收割機”坐實了。快來看看今年的考題:

掃碼可直接聯系顧問老師,也可直接點擊在線咨詢>>

更多精彩,盡在面授課程!>>點擊了解新考期輔導詳情

2024年注會會計考題:

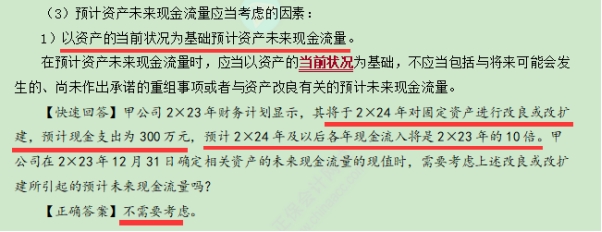

(1)根據資料(1)至(3),判斷甲公司在計算預計未來現金流量的現值時,是否應考慮財務預算中的技術改造帶來的影響,并說明理由。

【正確答案】不應考慮;理由:企業在預計資產未來現金流量時,應以資產的當前狀況為基礎,不應當包括與資產改良有關的預計未來現金流量。

郭建華老師課堂講解:

2024年注會會計考題:

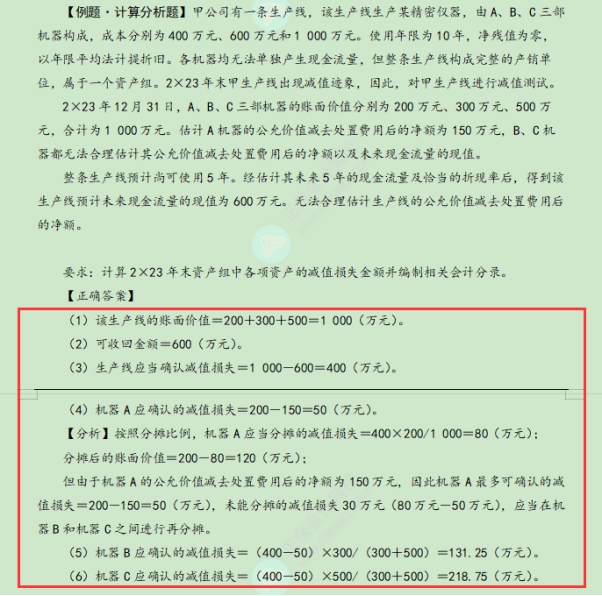

(2)根據資料(1)至(3),計算并通過分析說明廠房應計提的減值金額。

【正確答案】資產組的賬面價值=(2000-1000)+(600-300)+(1400-700)=2000(萬元)

資產組的可收回金額=1400(萬元)

應確認資產組的減值損失=2000-1400=600(萬元)

廠房應分攤的減值=600×1000/2000=300(萬元)

廠房分攤減值后的賬面價值=1000-300=700(萬元)

由于分攤減值后的賬面價值不得低于公允價值減去處置費用后的凈額800萬元

故廠房實際應計提的減值=1000-800=200(萬元)

(3)根據資料(1)至(3),計算設備P和設備M應計提的減值金額。

【正確答案】設備P應計提的減值=(600-200)×300/(300+700)=120(萬元)

設備M應計提的減值=(600-200)×700/(300+700)=280(萬元)

郭建華老師課堂講解:

2024年注會會計考題:

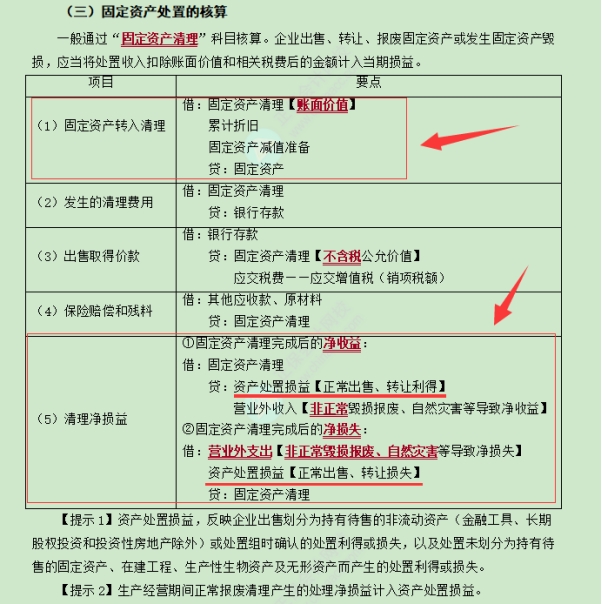

(4)根據上述資料,編制甲公司通過固定資產出資取得長期股權投資的會計分錄。

【正確答案】甲公司出資時,廠房賬面價值=(2000-1000―200)―(2000-1000-200)/10/12×13=713.33(萬元)

設備P賬面價值=(600-300-120)-(600-300-120)/10/12×13=160.5(萬元)

設備M賬面價值=(1400-700-280)-(1400-700-280)/10/12×13=374.5(萬元)

因此,甲公司出資取得長期股權投資會計分錄為:

借:固定資產清理 1248.33

累計折舊 [1000+300+700+(2000-1000-200)/10/12×13+(600-300-120)/10/12×13+(1400-700-280)/10/12×13]2151.67

固定資產減值準備 (200+120+280)600

貸:固定資產 (2000+600+1400)4000

借:長期股權投資——投資成本 1500

貸:固定資產清理 1248.33

資產處置損益 251.67

郭建華老師課堂講解:

2024年注會會計考題:

(5)根據上述資料,計算甲公司個別報表2×24年1月至6月確認投資收益的金額。

【正確答案】甲公司個別報表2×24年1月至6月確認投資收益=(300-251.67+251.67/9×5/12)×40%=23.99(萬元)

郭建華老師課堂講解:

相關推薦:注會《稅法》考后知識點

相關推薦:注會《審計》考后知識點

相關推薦:注會《戰略》考后知識點

相關推薦:注會《經濟法》考后知識點

相關推薦:注會《財管》考后知識點

掃一掃

掃一掃 掃一掃關注

掃一掃關注