新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

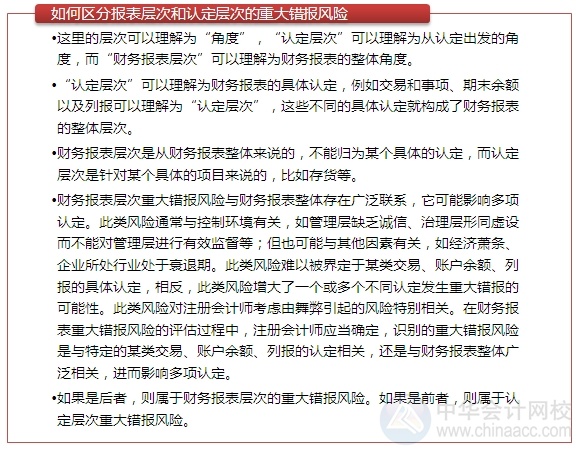

眼看著2015年注冊會計師全國統一考試的日子是越來越近了,考生們現在大都是在“埋頭苦學”著。從網校答疑板和論壇相關版塊來看,考生們在做題中遇到的困難也是越來越多了。與其“就題論題”不如“借題發揮”,于是我們就針對一些大家重點關注或較復雜的題目做了一下“發揮”,希望能對各位復習備考2015年的注會考試有所幫助!

一、 典型題目:

下列說法中正確的有( )。

A、注冊會計師針對舞弊導致的財務報表層次的重大錯報風險所采取的應對措施取決于注冊會計師已發現的舞弊風險因素類型以及各類具體的交易、賬戶余額相關認定

B、注冊會計師針對舞弊導致的認定層次重大錯報風險所采取的具體應對措施,取決于已發現的舞弊風險因素類型以及各類具體的交易、賬戶余額相關認定

C、在抽查被審計單位的工資費用時,注冊會計師發現該公司維修車間負責人代被檢查的一位已辭職回家的職員領取了本月工資。經查這筆工資屬于冒名頂替。注冊會計師將此事項記錄在工作底稿中并報告給相關負責人之后結束了對工資項目的審查

D、舞弊包括編制虛假財務報告導致的錯報和侵占資產兩大類。其中,第一類直接導致財務報表產生錯報,第二類通常伴隨著虛假或誤導性的文件記錄,因此,注冊會計師應當合理保證發現導致財務報表產生重大錯報的舞弊

二、 解題思路:

本題考查的是財務報表審計中與舞弊相關的責任。

注冊會計師針對舞弊導致的認定層次重大錯報風險所采取的具體應對措施,取決于已發現的舞弊風險因素類型以及各類具體的交易、賬戶余額相關認定,選項A不正確;

如果認為某項錯報是舞弊導致的,注冊會計師應當考慮錯報涉及的人員職位,以確定是否需要重新評估舞弊導致的重大錯報風險以及重新考慮此前獲取的審計證據的可靠性。

【正確答案】BD

三、 涉及知識點:

四、 相關重點:

|

|

轉載本文請注明“來源:正保會計網校”

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 四虎影视库国产精品一区| 国产精品线在线精品| 亚洲人成在久久综合网站| 国产一精品一av一免费| 免费看黄色片| 亚洲成在人天堂一区二区| аⅴ天堂国产最新版在线中文| 始兴县| 农村乱色一区二区高清视频| 92成人午夜福利一区二区| 国产稚嫩高中生呻吟激情在线视频 | 亚洲av无码乱码在线观看野外| 国产青榴视频在线观看| 青青国产揄拍视频| 国产精品人人爽人人做我的可爱| 性色欲情网站| 熟女蜜臀av麻豆一区二区| 国产精品亚洲二区在线播放| 亚洲中文字幕在线观看| 亚洲欧美中文字幕日韩一区二区| 国产成人精品97| 日韩av日韩av在线| 思思99热精品在线| 久久免费网站91色网站| 亚洲第一精品一二三区| 亚洲AV无码不卡在线播放| 无码国产欧美一区二区三区不卡| 亚洲AV无码东方伊甸园| 欧美成人精品三级网站视频| 亚洲大尺度一区二区av| 欧美成本人视频免费播放| 777米奇色狠狠俺去啦| 国产欧美久久一区二区三区| free性开放小少妇| 人妻日韩人妻中文字幕| 大邑县| 国产精品香港三级国产av| 欧美日韩一区二区三区视频播放| 成av免费大片黄在线观看| 国产精品久久无中文字幕| 久久人人爽人人爽人人av|

新用戶掃碼下載

新用戶掃碼下載