新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

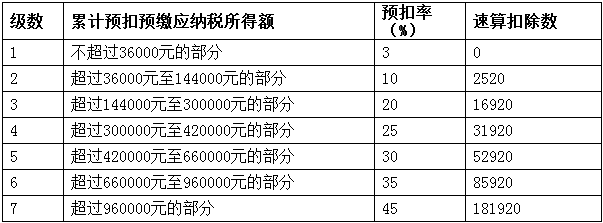

1. 預扣率

預扣就是預先扣除,在還不知道個人全年綜合所得的情況下事先扣除一定的個稅。等到全年個人綜合所得出來確定的數據,再進行匯算清繳,多退少補。也就是說這個預先繳納的個稅金額與最終需要繳納的實際金額可能會有出入。所以在新個人所得稅法中引入了預扣的概念。在計算預扣個人所得稅金額的時候,我們同樣使用超額累進稅率,我們把預扣個稅的時候使用的稅率稱之為“預扣率”。國家稅務總局公告2018年第56號給了預扣率表。

個人所得稅預扣率表一

(居民個人工資、薪金所得預扣預繳適用)

2. 速算扣除數

速算扣除數是指為解決超額累進稅率分級計算稅額的復雜技術問題,而預先計算出的一個數據。超額累進稅率的計稅特點,是把全部應稅金額分成若干等級部分,每個等級部分分別按相應的稅率計征,稅額計算比較復雜。簡便的計算方法是先將全部應稅金額按其適用的最高稅率計稅,然后再減去速算扣除數,其余額就為按超額累進稅率計算的稅額。速算扣除數是按全額累進稅率計算的稅額和按超額累進稅率計算的稅額相減后的一個差數。

本級速算扣除額=上一級最高應納稅所得額×(本級稅率-上一級稅率)+上一級速算扣除數

這個速算扣除數是國家已經給好的,我們不用再去自己推導速算扣除數的計算過程,只需要記住并會用即可。

3. 累計減除費用

累計減除費用,按照5000元/月乘以納稅人當年截至本月在本單位的任職受雇月份數計算。

需要注意的是這里 的累計,是在本單位任職受雇月份的累計。如果一個人連續在一個單位工作了12個月,截止年底,其累計減除費用金額與其全年可扣除金額相同;但是如果一個人年中入職或離職,那預扣稅額和實際應繳稅額就產生了差異 。

比如大學生張某2019年6月份畢業,9月份入職工作單位,單位從10月份開始為個人進行扣繳申報。那么10月初進行所屬期9月份的個人所得稅納稅申報時,其累計減除費用是5000元;11月初進行所屬期10月份的個人所得稅納稅申報時,其累計減除費用是10000元;12月初進行所屬期11月份的個人所得稅申報時,其累計減除費用是15000元;2020年1月初進行所屬期12月份的個人所得稅申報時,其累計減除費用是20000元.。

也即小張2019年總計在單位工作4個月,單位一共為個人進行了4次扣繳申報,累計減除費用為20000元。小張在個人進行匯算清繳時,用2019年當年取得的總收入,減除6萬元和專項扣除等,計算應納稅所得額。或者當一個個人在年度中間從原單位離職,過了幾個月之后才在新的單位就職,那么在年度匯算清繳時,也應該按照60000元的基本費用來扣除。

4. 累計預扣預繳應納稅所得額

累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

例如 1月份的累計預扣預繳應納稅所得額=1月收入-1月免稅收入-1月減除費用-1月專項扣除-1月專項附加扣除-1月依法確定的其他扣除

2月份的累計預扣預繳應納稅所得額=1月2月收入合計-1月2月免稅收入合計-1月2月專項扣除合計-1月2月專項附加扣除合計-1月2月依法確定的其他扣除合計

3月份的累計預扣預繳應納稅所得額=1至3月份收入合計-1至3月份免稅收入合計-1至3月份專項扣除合計-1至3月份專項附加扣除合計-1至3月份依法確定的其他扣除合計

5. 本期應預扣預繳稅額

也即按照預扣率和速算扣除數計算的預扣個人所得稅金額。

本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額

例如3月份應預扣預繳個人所得稅額=【(1至3月份收入合計-1至3月份免稅收入合計-1至3月份專項扣除合計-1至3月份專項附加扣除合計-1至3月份依法確定的其他扣除合計)×預扣率-速算扣除數】-1至3月份減免稅額合計數-1至2月份預扣預繳稅額合計數。

本文由正保會計網校胡雪飛老師原創,轉載請標明出處。

相關推薦:

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 精品日韩人妻中文字幕| 人妻丝袜无码专区视频网站| 被灌满精子的波多野结衣| 国产精品毛片在线看不卡| 国产综合色在线精品| 人妻日韩人妻中文字幕| 国产亚洲精品VA片在线播放| 久热这里只精品视频99| 国产一区二区视频啪啪视频| 亚洲另类激情专区小说婷婷久| 免费网站看sm调教视频| 亚洲成人精品一区二区中| 精品国产亚洲第一区二区三区 | 亚洲成aⅴ人在线观看| 玩弄放荡人妻少妇系列| 欧美 亚洲 日韩 在线综合| 日韩深夜免费在线观看| 国产精品日韩深夜福利久久| 中文人妻AV高清一区二区| 精品人妻伦一二三区久久| 久久人与动人物a级毛片| 石家庄市| 狠狠综合久久av一区二| 天天操夜夜操| 2020年最新国产精品正在播放| 午夜福利你懂的在线观看| 亚洲国产精品久久久久4婷婷| 国产稚嫩高中生呻吟激情在线视频 | 日韩中文字幕亚洲精品 | 日本一区二区三区在线 |观看| 女高中生强奷系列在线播放| 东京热一区二区三区在线| 国产欧美日韩高清在线不卡| 国产一级二级三级毛片| 宜兰县| 国产精品自拍三级在线观看 | 天天澡日日澡狠狠欧美老妇| 成人无码午夜在线观看| 成人动漫在线观看| 毛多水多高潮高清视频| 日韩精品理论片一区二区|

新用戶掃碼下載

新用戶掃碼下載