新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

摘要:春節將至,又到了企業單位發放年終獎的時間,但是也有很多種情況,是財務人員不知道如何處理,比如工作不足12個月的員工如何處理,補發年終獎如何處理等。為大家匯總整理了幾種年終獎個人所得稅的處理情況,希望幫助大家應用到實際工作中去。處理方式對了,為企業降低風險,本身就是一種成功的稅收籌劃手段。

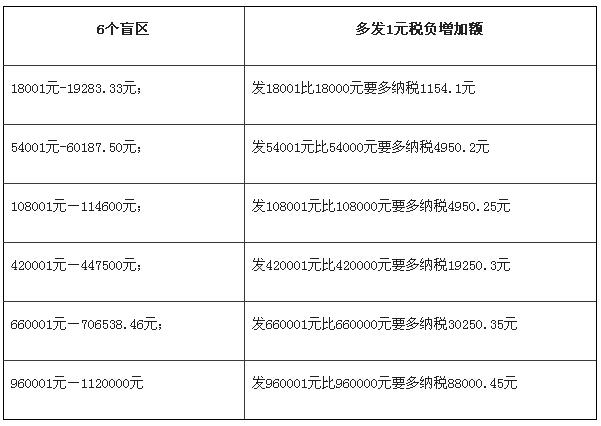

一:了解六個臨界點

可以發現,當單位發給員工的年終獎為960001元時,會比發放960000元多交近9萬余元的個人所得稅,如果單位發放的年終獎處于上述盲區,單位可以并入工資或通過實物等其他福利形式發給員工,從員工角度而言,甚至可以通過與單位溝通,放棄部分年終獎,以取得實發金額最大化。

實務處理

二:當月工資薪金超過「3500」元,再發放的年終獎單獨作為一個月的工資計算繳納個人所得稅

要點:全年一次性獎金,單獨作為一個月計算時,除以12找稅率,但計算稅額時,速算扣除數只允許扣除一次。

案例:趙某2014年1月工資5000,年終獎24000,無其它收入。

趙某工資部分應繳納個人所得稅:(5000-3500)*3%=45元,趙某年終獎(24000)部分應繳納個人所得稅計算: 先將雇員當月內取得的全年一次性獎金,除以12個月,即:24000/12=2000元,再按其商數確定適用稅率為10%,速算扣除數為105。 趙某年終獎24000應繳納個人所得稅:24000*10%-105=2295元。

趙某2014年1月份應繳納個人所得稅2340元。

三:當月工資薪金不超過「3500」元,再發放的年終獎單獨作為一個月的工資計算繳納個人所得稅

要點:可以將全年一次性獎金減除雇員當月工資薪金所得與費用扣除額的差額后的余額,作為應納稅所得額。其中“雇員當月工資薪金所得以收入額扣除規定標準的免稅所得(如按規定繳納的社會保險和住房公積金等)后的數額”。

案例:錢某2014年1月工資2000,年終獎24000,無其它收入。

錢某當月工資2000元,未超過費用扣除標準3500元,不需要繳納個人所得稅。

錢某2014年1月當月工資薪金所得與費用扣除額的差額為3500-2000=1500元。

錢某年終獎24000元,先減除當月工資薪金所得與費用扣除額的差額(1500元),22500元為應納稅所得額。

22500除以12個月,即:22500/12=1875元,再按其商數確定適用稅率為10%,速算扣除數為105。 錢某年終獎24000應繳納個人所得稅:(24000-1500)*10%-105=2145元。

錢某2014年1月份應繳納個人所得稅2145元。

四:員工一個年度在兩個以上單位工作過

要點:只能按照國稅發「2005」9號文件規定,在一個納稅年度內,對每一個納稅人年終獎計稅辦法只允許采用一次,納稅人可以自由選擇采用該計稅辦法的時間和發放單位計算。

1.一個員工2014年1月發放的年終獎適用了除以12找稅率的優惠計算政策,2014年其他月份就不能再適用了。

2.一個員工一年一次,在兩處以上取得年終獎,也只能適用一次。

3.員工即使工作時間不足12個月,也可以適用一次。

案例:孫某2014年1-3月在石油企業工作,2014年4-8月跳槽到電信企業,2014年9月至今跳槽到房地產企業工作,如果孫某2014年12月在房地產企業取得工資5000,年終獎24000,其它無收入,雖然錢某只2014年在房地產企業工作4個月,但其應繳納個人所得稅與案例一趙某相同,即當月工資部分應繳納個人所得稅45,年終獎部分也是除12找稅率,應繳納個稅2295元。

房地產企業計提年終獎時,計提、發放會計處理同案例一。

五:員工同一月份在兩個以上單位取得年終獎

要點:可以選擇一個單位的一次性獎金按照國稅發[2005]9號文件優惠辦法計算,從另一單位取得的年終獎合并到當月工資薪金項目繳稅。

國稅發「2005」9號文件規定:“在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次”。如果同一個人同月在兩個企業都取得了年終一次性獎金,納稅人在自行申報時,不可以將這兩項獎金合并計算繳納個人所得稅,享受一次性獎金的政策;對該個人按規定只能享受一次全年一次性獎金的優惠算法。

案例:李某2014年1月工資5000,取得本企業發放的年終獎24000元,另取得兼職單位發放的年終獎6000元,無其它收入。

李某本企業年終獎(24000)部分應繳納個人所得稅計算:先將雇員當月內取得的全年一次性獎金,除以12個月,即:24000/12=2000元, 再按其商數確定適用稅率為10%,速算扣除數為105。李某本企業年終獎24000應繳納個人所得稅:24000*10%-105=2295元。

李某取得的兼職單位發放6000元年終獎應合并到李某當月工資薪金中計算繳納。如果兼職單位按發放年終獎計算個人所得稅,代扣代繳了個人所得稅6000*3%=180元李某在本企業取得工資5000元,本企業代扣代繳(5000-3500)*3%=45元個人所得稅。

年終匯算清繳,李某工資部分應繳納個人所得稅:(5000+6000-3500)*20%-555=945元。

應補繳工資薪金的個人所得稅:945-180-45=720元。

李某所在本企業計提年終獎時,計提、發放會計處理同案例一。

六:未滿12個月

要點:無論在本單位工作多長時間,都可以按照國稅發「2005」9號文件規定:“先將雇員當月內取得的全年一次性獎金,除以12個月,按其商數確定適用稅率和速算扣除數”。 “如果取得年終獎的職員在本年度工作未滿12個月,也應除以“12”來確定適用稅率,因為一年一個人只能用一次。”

案例:周某是2014年應屆大學畢業生,2014年7月入職,以前沒有工作。2014年12月工資3500元,年終獎24000元,周某當月工資3500元不需要納稅。

周某年終獎(24000)部分應繳納個人所得稅計算:先將雇員當月內取得的全年一次性獎金,除以12個月,即:24000/12=2000元,再按其商數確定適用稅率為10%,速算扣除數為105。周某年終獎24000應繳納個人所得稅:24000*10%-105=2295元。

企業計提年終獎時,計提、發放會計處理同案例一。

七:補發年終獎

要點:需要在發放時按規定計算繳納個人所得稅。國稅發「2005」9號文件規定:"雇員取得除全年一次性獎金以外的其它各種名目獎金,如半年獎、季度獎、加班獎、先進獎、考勤獎等,一律與當月工資、薪金收入合并,按稅法規定繳納個人所得稅。年終獎本月發放了一部分,按稅法的有關規定計算了個人所得稅,后在次月又補發年終獎,不能與上月的年終獎合并計算個人所得稅,應合并到再發放當月工資中計算個人所得稅。

案例:吳某2014年1月工資5000,按本企業考核要求,應得年終獎30000元,當月發放了24000元,余下6000元,準備在2014年7月再發放。2014年1月實際取得所得為29000元,無其它收入。

2014年1月,吳某工資部分應繳納個人所得稅:(5000-3500)*3%=45元吳某實際取得的年終獎(24000)部分應繳納個人所得稅計算:先將雇員當月內取得的全年一次性獎金,除以12個月,即:24000/12=2000元,再按其商數確定適用稅率為10%,速算扣除數為105。吳某實際取得的年終獎24000應繳納個人所得稅:24000*10%-105=2295元。

對于吳某預計在2014年7月取得的年終獎(6000)的稅務處理:個人所得稅:2014年7月實際取得時,需要合并到取得當月工資薪金項目繳納個人所得稅。

企業所得稅:如果1月計提了6000元應付職工薪酬,在預繳企業所得稅時,可以按會計利潤計算預繳。

如果7月份發放了這6000元年終獎,年終匯算清繳按工資薪金項目規定在稅前扣除。

如果計提的6000元年終獎在2014年度匯算清繳前仍未發放,依據國稅函「2009」3號文件和國家稅務總局公告2011年34號的規定,企業工資薪金計提而未發放的數額( 6000),不允許在稅前扣除。

企業計提年終獎時,計提、發放會計處理同案例一。

案例:王某2014年度每月工資收入5000元,2014年12月發放全年一次性獎金24000元。該單位全部負擔王某的年終獎的個人所得稅。

王某2014年12月當月工資5000元,應繳納個人所得稅45元。

王某全年一次性獎金24000元,由企業代付個人所得稅。

王某應納稅所得額=(未含雇主負擔稅款的全年一次性獎金收入「24000」-當月工資薪金低于費用扣除標準的差額「0」-不含稅級距的速算扣除數A「105」×雇主負擔比例「100%」)÷(1-不含稅級距的適用稅率A「10%」×雇主負擔比例「100%」)

即:(24000-105)/(1-10%)=26550元,王某年終獎應繳納個人所得稅:26550*10%-105=2550元。

相關推薦:

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 福利一区二区在线播放| 最新国产精品中文字幕| 九九热视频在线观看精品| 一区二区不卡国产精品| 日韩国产中文字幕精品| 无码一级视频在线| 台湾佬自拍偷区亚洲综合| 国产成人精品国内自产色| 亚洲成熟女人毛毛耸耸多| 亚洲国产天堂久久综合网| 日韩国产成人精品视频| 亚洲嫩模喷白浆在线观看| 熟女人妻精品一区二区视频 | 国产精品久久久一区二区三区| 精品无码一区二区三区电影| 97精品久久久大香线焦| 90后极品粉嫩小泬20p| 久久综合精品成人一本| 合川市| 天天做天天爱夜夜爽导航| 青草99在线免费观看| 老太脱裤子让老头玩xxxxx| 亚洲第一成人网站| 人人爽人人爽人人爽| 日韩精品人妻黄色一级片| 国产精品中文字幕二区| 宅男噜噜噜66在线观看| 曰韩精品无码一区二区三区视频| 国产va免费精品观看精品| 国产热A欧美热A在线视频| 少妇午夜啪爽嗷嗷叫视频| 久久精品久久电影免费理论片| 五月综合网亚洲乱妇久久| 亚洲精品天堂在线观看| 乱人伦人妻中文字幕在线| 猫咪www免费人成网站| 视频一区视频二区视频三区| 国产一区二区在线有码| 97在线精品视频免费| 国产午夜精品理论大片| 女人与牲口性恔配视频免费|

新用戶掃碼下載

新用戶掃碼下載