新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

為什么財務分析我們做起來累、業(yè)務部門看不懂、老板也不滿意?

為什么用應收賬款就能挖出公司虛假的業(yè)務?

如何通過原材料分析,控制采購、生產的關鍵節(jié)點?

怎么從應付職工薪酬看出人工成本使用效率?

如何分析并把握重大項目的建設和營運情況?

怎么抓住虛構的收入和無效的成本?

如何分析客戶的盈利能力和利潤的合理性?

為什么經營現(xiàn)金流分析需要從三個角度同時切入?

如何分析資金缺口并籌劃公司融資工作?

……

這么多的問題是不是一直讓你很抓狂,其實你已經很努力的工作了,但是依舊解決不了老板的疑問?不用擔心,今天跟羅老師來學習 《財務報表分析實務——成為老板需要的會計》這門課程,很多現(xiàn)實工作中棘手的問題都可以迎刃而解。先來看一個知識點:

——如何分析貿易業(yè)務周轉效率?如何確認存貨采購的合理性?如何評價過量采購和存貨積壓的風險?

【案例背景】

公司收入突破8000萬元,年末庫存結余5000多萬,老板在高興之余又很擔心,到底多少備貨量才算合理的?有沒有超量采購?是否存在貨品積壓的風險?

【案例分析】

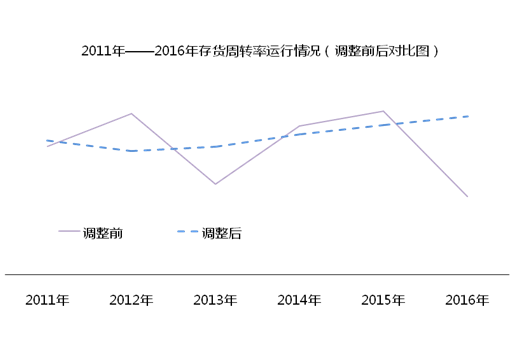

評價貿易業(yè)務周轉率,我們首選“存貨周轉率”指標,指標上升說明商品賣得快,指標下降則存在滯銷的可能——公司2015年收入5000萬元,期初存貨800萬元,期末存貨2900萬元,到了2016年,全年收入8000萬元,期末存貨5400萬元。

可見,存貨周轉率從2015年的2.7下降到2016年的1.93,從數據觀察,2016年存貨周轉率降低、商品滯銷還存在超量備貨的問題。

可這如何解釋2016年收入增長了60%?為什么收入快速增長的同時,存貨周轉率卻下降了?因為我們忽略了存貨的“滾動”特性,2016年末存貨同比增長了86%,這部分存貨會“滾動”到2017年,并在2017年形成收入。

所以, 2016年末存貨余額應扣除在12月新增的、正常備貨量以外的、為2017年銷售備貨的采購額。同時,全年“平均存貨余額”應使用“月度存貨平均余額”,以保證“存貨周轉率”反映的是日常貿易業(yè)務的正常運轉效率。

我們采用上述方式,重新計算“調整后存貨周轉率” 如下圖所示,貿易業(yè)務周轉率,在小范圍內波動并逐年上升。

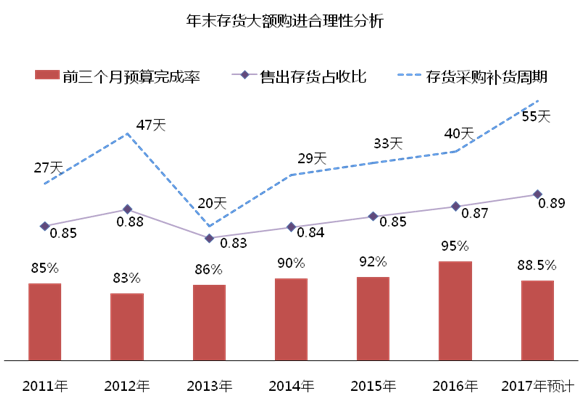

弄清了公司真實的業(yè)務周轉效率,接下來,就該判斷2016年末存貨的購進是否過量,是否存在商品積壓風險的問題。

根據采購部門的解釋,2017年的供貨周期預計達到55天,為保證銷售(營銷部預計1-2月銷售收入2133萬元),在年末集中采購了3000萬元的存貨。

對于這個解釋,可通過“前兩個月預算完成率”“售出存貨占收比”分析判斷。

根據歷年“前兩個月預算完成率”(1-2月實際收入÷1-2月預算收入)平均值推測,2017年前兩月銷售收入,只能完成2133萬元的88.5%(1888萬元)。我們再根據“售出存貨占收比”(售出存貨的價值÷對應收入額)計算這部分收入應新增存貨為1680萬元。

由此,我們判斷出,2016年末在2400萬元常規(guī)備貨之外,集中采購的3000萬元存貨中,有1320萬元(3000-1680)的存貨存在過量采購問題,具有較大的積壓風險。

通過這個知識點,可以看出,我們用極其簡單的數據,通過兩三個輔助指標,便能準確評價業(yè)務周轉效率,并大致判斷存貨過量采購和積壓的風險。這關鍵在于我們能否將財務數據和業(yè)務經營相結合,跳出單純的財務思維開展分析。

羅杰夫,西南財經大學會計學碩士、會計師、稅務師,作為一位從業(yè)十二年的“老會計”,羅老師熟悉財務工作的各個崗位,從基礎核算到合并報表,從資金管理到預算分析,從資產管控到公司上市……羅老師自詡自己是個“不安分”的老會計,做財務的同時還跑市場、做業(yè)務,只為打通業(yè)務和財務的“任督二脈”。帶領大家跳出財務的“三界五行”,在經營的視角下開展財務管理。

【課程名稱】財務報表分析實務—成為老板需要的會計

【課程形式】直播+錄播

【上課時間】1月18日19:30~21:30、1月19日09:00~17:00

【課程收益】 羅老師將實踐中被驗證過的好方法教會你用新思路編報表、做分析,教您如何將復雜問題簡單化、專業(yè)問題通俗化,要能從業(yè)務角度講報表,從經營角度說財務,緊緊抓住老板的心!

上一篇:謀定而后動,籌劃先行!

Copyright © 2000 - www.sgjweuf.cn All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 免费午夜无码片在线观看影院| 成人免费无遮挡在线播放| 白嫩少妇激情无码| 无码人妻丝袜在线视频| 天堂网亚洲综合在线| yy111111在线尤物| 亚洲AV无码东方伊甸园| 国产片一区二区三区视频| 国产精品久久人人做人人爽| 国产欧美日韩高清在线不卡| 亚洲一二三四区中文字幕| 四虎影院176| 国产特色一区二区三区视频| 亚洲av日韩在线资源| √天堂中文www官网在线| 日韩无人区码卡1卡2卡| 久久99久久99精品免视看动漫| 国产午夜福利av在线麻豆| 国产女人在线视频| 欧美成人黄在线观看| 西昌市| 亚洲综合不卡一区二区三区| 四虎精品视频永久免费| 最新国产AV最新国产在钱| 国产精品普通话国语对白露脸| 国产精品偷伦费观看一次| 五月国产综合视频在线观看 | 国产肥臀视频一区二区三区| 国产精品青草久久久久福利99| 久热这里有精品视频在线| 福清市| 日韩乱码人妻无码中文字幕视频| 国产精品亚洲mnbav网站| 国产亚洲欧美日韩在线一区二区三| AV秘 无码一区二| 久久久无码精品午夜| 高清日韩一区二区三区视频| 成人无码午夜在线观看| 免费无码一区无码东京热| 国产极品粉嫩尤物一线天| 久久综合亚洲鲁鲁九月天|

新用戶掃碼下載

新用戶掃碼下載